AAK producerar förädlade vegetabiliska specialfetter till kunder inom livsmedel-, konfektyr- och kosmetikaindustrin.

Ett stort bidrag från livsmedelsindustrin gör intäkterna konjunkturstabila. Men bolaget påverkas av prissättningen på en rad råvaror, bland annat kakaosmör och mjölkfetter.

På den nordiska livsmedelsmarknaden är den förväntade tillväxten låg. I jakten på högre tillväxt har AAK valt att expandera på geografiskt mer avlägsna marknader, länder där den underliggande tillväxten förväntas vara bättre.

Bolaget har byggt nya produktionsanläggningar i Brasilien och Kina samt genomfört förvärv i Indien. Det är regioner där den underliggande tillväxten förväntas vara mellan 3-10 procent de kommande åren.

Under tredje kvartalet slutfördes också ett bolagsköp i Nordamerika. Där har AAK länge velat stärka sitt fäste. Köpet av California Oils Corporation stod klart i höstas men förväntas bidra till resultatet först under tredje kvartalet 2017. Bolaget producerar 110 000 ton oljor och omsätter cirka 1,4 miljarder kronor på årsbasis.

Nyetableringarna har inneburit stora investeringar och nya mer kostsamma lån. Bland annat därför har de finansiella kostnaderna ökat till 170 Mkr (114 Mkr) under året.

Lågräntemiljön i västvärlden är ingen global företeelse. Som riktmärke har den brasilianska Centralbankens en styrränta kring 13 procent. Även högre skattetryck på de nya marknaderna innebär att skattesatsen för hela firman ökat till 28 procent (27 procent).

Men trots ökade finansiella kostnader steg AAK:s vinst per aktie i fjärde kvartalet med 18 procent. Efter omräkning till svenska kronor ökade även omsättningen med ungefär samma proportioner. Kvartalets intäkter uppgick till 6,4 miljarder kronor (5,3 miljarder kronor). Högre råvarupriser och en bra produktmix bidrog positivt medan negativa valutaeffekter sänkte siffran med 96 Mkr.

Efter att de nya fabrikerna tas i bruk blir AAK en världsmedborgare och valutaeffekterna bör därför bli mindre påtagliga.

Eftersom omsättningen påverkas av fler externa faktorer är volymökningen ett mer korrekt mått på AAK:s framgång. Volymerna ökade med 7 procent under hela 2016, var av 3 procent organiskt.

Den främsta ökningen skedde inom det näst största affärsområdet Chocolate & Confectionary Fats som erbjuder alternativ till kakaosmör som används i chockad. Ju dyrare kakaosmör desto mer attraktiv blir AAK:s produkt. Dessutom ger deras ersättningsprodukter chokladen bättre egenskaper. Där ökade volymerna med 18 procent, mestadels var tillväxten organisk.

På helårsbasis steg lönsamheten per kilo till 1,81 kronor på rörelsenivå. Men lönsamhetstrenden ser ut att ha nått en platå, delvis på grund av nyinvesteringarna som gjorts under året. Under 2016 stod affärsområdet för 28 procent av nettoomsättningen men 38 procent av rörelseresultatet.

Bulkaffären ryms inom affärsområdet Food Ingredients, som säljer framförallt fettlösningar till bageri-, mejeri- och barnmatsindustrin. Affärsområdet stod för 67 procent av volymen och 56 procent av rörelseresultatet. Lönsamheten per kilo är dock betydligt lägre 0,75 kronor per kilo.

Det minsta affärsområdet Technical Foods tillverkar fettsyror och glycerin samt proteiner och fetter till djurfoder. Affärsområdet stod för 14 procent av volymerna men bara 5,6 procent av rörelseresultatet.

AAK är ett välbevakat bolag. Sju analytiker följer bolaget och rapporterar till databasen Factset. Deras konsensusprognos för 2017 rymmer en omsättningsökning på 11 procent och en resultatökning på 12 procent per aktie (27 kronor). Givet en rörelsemarginal på 7,5 procent motsvarar det p/e 21 på årets förväntade resultat. Det är en ganska väl tilltagen värdering trots utsikterna.

Givet samma lönsamhet per kilo som i fjol, skulle prognosen innebära uppskattningsvis en volymökning på cirka 10 procent mot ifjol. Det är inte orimligt givet nyetableringar och historisk tillväxt. Men det är en högre förväntad tillväxt än under fjolåret.

Utdelningen per aktie förväntas öka med 10 procent. AAK har historiskt delat ut ungefär 35 procent av det fria kassaflödet. Det ligger nära analytikernas antagande om en kupong på 9,70 kronor per aktie.

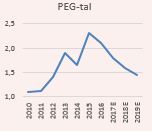

PEG-talet beskriver tar hänsyn både till priset och vinsttillväxten. Men även detta mätetal är historiskt högt för AAK.

Men givet analytikernas framtidsbild sjunker värderingen snabbt kommande år.

Långsiktigt är AAK en pärla i portföljen, men i skrivande stund är värderingen för ansträngd för att vi ska våga sätta köp inom vår tidshorisont 3-6 månaders sikt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| AAK | Neutral | 578,00 | - |