Fredagens amerikanska arbetsmarknadssiffror bekräftar bilden av att det kanske börjar bli dags att ta Fed-ledamöternas prognoser - om att det blir tre amerikanska räntehöjningar i år - på större allvar.

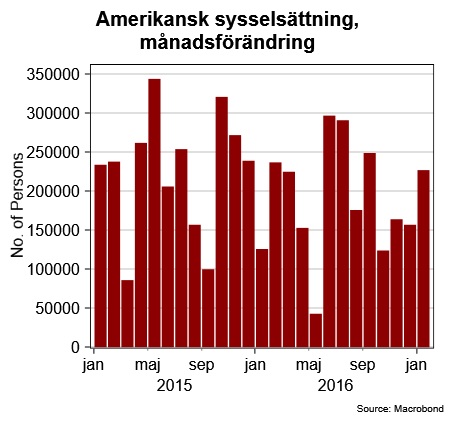

Antalet sysselsatta steg med 227 000 personer i januari och krossade därmed analytikernas förväntningar om en uppgång med 175 000. Sysselsättningen visar därmed tecken på att ta förnyad fart. (Se diagram)

Arbetslösheten steg visserligen från 4,7 till 4,8 procent men det beror främst på att antalet personer i arbetskraften fortsätter att växa. Jämfört med januari i fjol, som hade en arbetslöshetsnivå på 4,9 procent, har antalet personer i arbetskraften vuxit med runt 1,5 miljoner personer. Förutom den naturliga befolkningstillväxten, bidrar att allt fler amerikaner tycker det är mödan värt att söka jobb.

Den genomsnittliga timlöneutvecklingen sjönk något och landade på en årstakt om 2,5 procent, vilket var något under prognosen på 2,5 procent.

Och fortsatt måttliga löneökningar är väl ett av argumentet mot att det blir en mindre våg av räntehöjningar i år eftersom det håller tillbaka det generella pristrycket i amerikansk ekonomi. Det gör det svårare för centralbanken att motivera räntehöjningar med att det finns ett långsiktigt inflationshot.

Det bör dock påminnas om att arbetslösheten redan ligger under Federal Reserves jämviktsnivå på 5 procent, och att både sjunkande arbetslöshet och stigande löneökningar tenderar att vara sencykliska konjunkturfenomen.

Det finns dessutom andra argument för räntehöjningar att lyfta fram.

Enligt New York Feds BNP-modell låg den amerikanska tillväxten på omkring 3 procent under fjolårets sista kvartal. Det är högre än den långsiktig hållbara tillväxten och sedan dess pekar indikatorer som inköpschefsindex, och även dagens arbetsmarknadssiffror, på att tillväxten snarast har accelererat.

Att den globala ekonomin också har visat överraskande styrka i inledningen av det här året gör det också lättare för Federal Reserve att gå snabbare fram eftersom amerikanska industri kan fortsätta att växa även vid en mindre åtstramning på hemmaplan.

Donald Trumps ekonomiska politik med tilltänkta finanspolitiska stimulanser är också en faktor som ska vägas in, även om mycket av den delen av politiken återstår att sätta på pränt. Men det är svårt att tro att inte delar av de tilltänkta stimulanserna kommer att presenteras senare under den här månaden.

Det starkaste argumentet mot att alla tre räntehöjningar genomförs redan i år är att det är svårt för Federal Reserve att vara den enda centralbank som stramar åt. Den negativa effekten skulle här tänkas komma från en allt starkare dollar.

Det kan dock konstateras att fredagens starka sysselsättningssiffra initialt inte gett utslag i form av starkare dollar. Det huvudsakliga skälet torde vara att placerare i högre grad fokuserat på arbetslöshetssiffran och timlöneutvecklingen, som inte ger anledning för centralbanken att skynda på med nästa räntehöjning.

Förutom Trumps tänkta finanspolitiska satsningar blir signalerna från centralbankshåll viktiga för både börs- och dollarutveckling i närtid.

Ett högintressant datum blir 15 februari när den amerikanska centralbankschefen Janet Yellen utfrågas i kongressen. Då, om inte tidigare, lär vi få tydliga signaler om vad som väger tyngst för banken när beslutet om nästa steg på räntetrappan ska tas.