Den här analysen publicerades i tidningen Börsveckan i nummer 5 den 30 januari. Läs mer om Börsveckan.

Att investera i ett bolag med stort beroende av råvaruprisutvecklingen förutsätter goda nerver och är inte för alla. SSAB är ett typexempel med en kursuppgång på 150 procent (!) under de senaste 12 månader. Sedan januari 2014, när storförvärvet av Rautaruukki annonserades, är aktien dock fortfarande ner över 30 procent.

Under de senaste åren har SSAB fokuserat på att just integrera Rautaruukki och på att realisera de synergier som identifierats. Synergiprogrammet avslutades mycket framgångsrikt under förra året och målet om 1,0 – 1,35 miljarder kronor överträffades väsentligt med en uppnådd årstakt om 2 miljarder, dessutom ett år tidigare än beräknat.

Stålbranschen som helhet kämpar fortfarande med en nedtryckt efterfråga och en överkapacitet i branschen vilket har pressat priset. Problemet speglas även i det branta fallet i priset på järnmalm, SSAB:s enskilt viktigast inköpsvara (förutom i Nordamerika där man köper skrot som råvara för tillverkning).

Förhoppningen är att situationen ska bli gradvis bättre under de kommande åren, driven av efterfrågetillväxt, lägre investeringstakt samt eventuellt en strukturell avveckling av gammal kapacitet, särskilt i Europa och Kina.

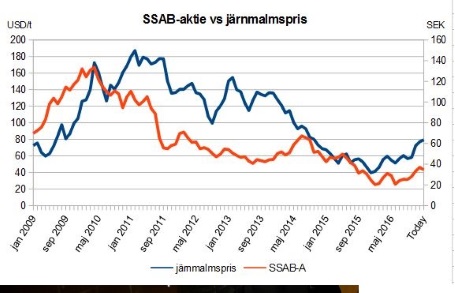

Som nedanstående graf visar, har korrelationen mellan SSAB:s aktieprisutveckling och järnmalmspriset historiskt varit hög Enligt data från Market Index har järnmalmspriset sjunkit med nästan 40 procent på tre år. Sedan bottnen i december 2015 har det dock fördubblats och den kortsiktiga trenden är fortsatt positiv.

Bakom uppgången ligger bland annat en under 2016 oväntat stark efterfrågan från Kina, i spåren av statliga infrastrukturprojekt. Samtidigt har USA:s nye president Donald Trump utlovat skattesänkningar och stora satsningar på infrastruktur. Infrias detta, väntas en ökande efterfråga på metaller.

Redan i början av oktober, dvs. före Trumps seger, presenterade World Steel Association sin prognos för den globala stålefterfrågan. Efter en förväntad ökning med 0,2 procent 2016, tror man på ytterligare 0,5 procent i år. På sistone har stålpriserna stigit efter bland annat beslut om preliminära importtullar i USA.

I samband med den senaste kvartalsrapporten uppgav bolaget att målet om att sänka kostnadsnivån med 2,8 miljarder på årsbasis, jämfört med tidpunkten före förvärvet av Rautaruukki, ska vara uppnått vid utgången av 2016.

En viktig del av synergierna är lägre inköpskostnader, exempelvis genom att konsolidera leverantörsbasen och volymerna, och identifiera nya logistiklösningar för godshanteringen.

Glädjande är även att Ruukki Construction visar en positiv trend med gradvist stigande vinster, trots att efterfrågan fortfarande tyngs av en svag marknad i Ryssland. En försäljning av Ruukki har tidigare nämnts som en del av planen att sänka nettoskuldsättningen.

En bättre väntad utveckling och starka kassaflöden under 2016 har dock gjort en försäljning mindre brådskande, enligt vd Martin Lindqvist. Genom nyemissionen under andra kvartalet 2016 tillfördes 4,9 miljarder och nettokassaflödet under kvartal två och tre har uppgått till cirka 1,3 miljarder. Vid slutet av september uppgick nettoskulden till 18,2 miljarder, motsvarande en nettoskuldsättningsgrad på 35 procent.

Q4-rapporten läggs fram den 15:e februari och inför detta så ser vi flera anledningar till att vara något försiktiga. Enligt bolagets prognos ska leveranserna har varit på i stort sett samma nivå som i det tredje kvartalet, men årsskifteseffekterna är alltid svårbedömda.

Dessutom har bolaget haft oväntade problem med kraftförsörjning vid Oxelösundsanläggningen i samband med ett underhållsstopp. I början av januari var man tvungen att höja sin bedömning av produktionsbortfallet till 70 000 ton, från tidigare 40 000 ton.

Med ett p/e-tal på 21 för 2017 års prognoser och en förväntad vinstökning på 25 procent så har förväntningarna stigit. Men faktum är att SSAB mår betydligt bättre än tidigare idag tack vare bättre kostnadsstruktur och en bättre underliggande efterfrågan.

P/e-talet faller till 18 nästa år enligt analytikerkåren och börsvärdet på strax över 32 miljarder kronor motsvarar 70 procent av det bokförda värdet. Potential finns därmed för ytterligare kursuppgång men man bör nog ändå vänta in bokslutet och försöka köpa aktien till nivåer lägre än nuvarande på 36 kr.