Sedan mitten av december i fjol har den svenska kronan stärkts rejält mot de flesta andra valutor. Det handelsvägda KIX-indexet har på kort tid gått från 116,9 till 112,6, där ett lägre index betyder en starkare krona.

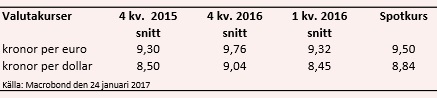

I november i fjol var kronan snubblande nära att passera 10-kronorsnivån mot euron och i december handlades kronan runt 9,40 kronor per dollar, en nivå den inte legat på sedan 2002. Snittkursen för det fjärde kvartalet i fjol landade på 9,76 kronor per euro respektive 9,04 kronor per dollar, medan dagens spotkurser ligger på 9,50 respektive 8,84.

Den starkare kronan, eller kanske snarare den överraskande svaga kronan under fjolårets sista kvartal, är i högsta grad en faktor att ta hänsyn till i den pågående rapportfloden eftersom den ger många företagsrapporter en hel del valutadopning medan andra företag i sin tur missgynnats.

Skulle kronan dessutom fortsätta att förstärkas, lär valutaeffekten vara i princip helt borta under det här årets första kvartal.

Kronförstärkningen sammanfaller väl med publiceringen av Riksbankens senaste räntebeslut den 20 december, där banken visserligen beslutade om utökade obligationsköp men där tre i den sex man starka direktionen faktiskt reserverade sig mot det beslutet. Det var endast via Stefan Ingves utslagsröst som stimulansbeslutet kunde drivas igenom.

En närmast självklar slutsats blir därmed att det är finansmarknadens förändrade syn på den framtida riksbankspolitiken som förklarar en stor del av den nyvunna kronstyrkan. En analys som även SEB:s valutastrateg Carl Hammer framhåller, men han pekar också på att högre inflationsutfallet förstärkt rörelsen.

Den underliggande svenska inflationen (KPIF), där effekten av räntesatsförändringar räknas av och som är Riksbankens viktigaste inflationsmått, landade i december på 1,9 procent. Därmed ligger inflationen mycket nära bankens inflationsmål på 2 procent.

En faktor som, enligt Carl Hammer, dessutom kan ha bidragit till att snabba på kronförstärkningen är trendföljande kvanthandel. Inte minst som omsättningen på valutamarknaden varit lite svagare under den senaste månaden.

Som alltid är det svårt att sia om valutakurser, men det finns ett antal argument för att kronan kan fortsätta att förstärkas.

En sådan faktor är att det fortfarande inte rör sig om någon speciellt stark krona, utan snarare om att kronkursen är på väg att normaliseras efter att Riksbankens extrema penningpolitik (tillfälligt) lyckade pressa ner kronkursen under fjolåret.

Fortfarande är kronan, enligt SEB:s valutamodeller, undervärderad med 5-7 procent och en eurokurs på omkring 8,70–8,90 vore en mer realistisk värdering. Bland annat mot bakgrund av goda svenska tillväxtförutsättningar.

”När kronan stärks på egna meriter så stärks den framför allt mot dollar”, framhåller Carl Hammer.

Riksbanken skulle visserligen snabbt kunna byta fot, och på nytt börja föra en mer expansiv penningpolitik. För detta talar att kronkursen redan ligger på en nivå som Riksbanken räknade med att den skulle nå först någon gång under inledningen av 2018.

Mot ett sådant scenario talar att inflationen högst troligt kommer att ligga nära Riksbankens inflationsmål även under de kommande månaderna. Inflationen kommer att få en kortsiktig skjuts uppåt på grund av kraftigt stigande livsmedelspriser, bland annat på grönsaker och mejeriprodukter.

Dessutom är vår tolkning av protokollet från det senaste penningpolitiska mötet, samt uttalande, att flera av direktionsmedlemmarna är allt mer obekväma med den extrema penningpolitik som Riksbanken bedrivit.

En ytterligare faktor att ta hänsyn till är att den typ av valutarörelser som vi ser i kronan har en trendens att fortsätta tills något mer oförutsett händer som ändrar spelreglerna.

Säkrast är därför att räkna med en fortsatt förstärkning av kronan, även om det sannolikt sker i en något lugnare takt framöver.