.png)

Finansmarknaderna reagerade på två helt olika sätt inför och efter det amerikanska presidentvalets avgörande.

När FBI i slutet av oktober meddelade att man avsåg återuppta undersökningen av Hillary Clintons användande av privat mejl under sin tid som utrikesminister, spred sig nervositeten bland investerarkollektivet. Börsen tappade, marknadsräntorna sjönk, oljepriset backade och dollaruppgången kom av sig.

Oron avtog emellertid i takt med att valdagen närmade sig. Sedan vann Donald Trump en överraskande seger och marknaderna störtdök igen. Det vill säga till den kontroversielle affärsmannen höll ett försonande segertal timmarna senare.

Mönstret känns igen. På finansmarknaderna är det ofta osäkerheten kring ett framtida utfall som bidrar till stigande nervositet. När utfallet väl är bekant återvänder lugnet. Senast det hände var i samband med Storbritanniens Brexit från EU.

En annan bidragande faktor till omsvängningen var Trumps försonliga ton och att allt fler faktiskt på allvar började granska vad hans ekonomiska politik skulle kunna innebära för såväl tillväxt som aktiemarknad.

Flera positiva faktorer har sedan lyfts fram som bland annat sänkta företagsskatter och stora investeringar i infrastrukturen. Att det republikanska partiet behöll majoriteten i senaten och representanthuset bidrar dessutom till att kraftigt öka chansen för Donald Trump att faktisk genomför det han utlovat i valrörelsen.

I första hand tycks finansmarknaden dessutom ha fokuserat på det som bidrar positivt och delvis spelat ner de faktorer, exempelvis införandet av nya handelshinder, som skulle kunna dämpa den globala tillväxten.

En allt starkare dollar och risken för begränsningar i frihandeln har däremot redan gett utslag i form av en svag börs- och valutautveckling i flera så kallade tillväxtekonomier (emerging markets).

I ett större perspektiv betyder det här dessutom att den extremt generösa penningpolitiken – som egentligen inte påverkat tillväxten nämnvärt – nu kan få draghjälp från en expansiv finanspolitik.

En åtgärd som allt fler internationella organisationer efterfrågat under senare tid.

I första hand gäller det i USA men också Storbritannien ligger i startgroparna och i förlängningen ökar det även sannolikheten för en expansiv finanspolitik i andra delar av världen, som exempelvis i för Sverige viktiga EU.

Dessutom har planerna på en expansiv finanspolitik i USA bidragit till stigande råvarupriser och förväntningar på att inflationen ska ta bättre fart. Det är främst det här som vi bedömer har lett till kraftigt stigande marknadsräntor och inte risken för att redan stora statsskulder ska öka ytterligare.

Risken för statsskulderna får vi nog ändå skäl att återkomma till under 2017 och räntorna får inte dra iväg allt för mycket innan de även blir ett hot mot börsen.

Efter det amerikanska presidentvalet har det också blivit mer fokus på de globala konjunktursignalerna. Här kan konstateras att det i första hand rört sig om positiva överraskningar i den industrialiserade delen av världen i allmänhet och i EMU-området i synnerhet.

En mer expansiv finanspolitik skulle därmed kunna bli vältajmad och inte ha den prägel av panikåtgärd som de flesta penningpolitiska satsningar tyvärr tenderat att ha.

Nu saknas det inte risker mot en positiv börsutveckling och Donald Trump är väl själv den största.

Han är fortfarande i allra högsta grad ett oskrivet kort som politiker. Ett illa valt utspel eller en taktisk miss kan påverka synen på Trumps förmåga att forma tillväxt och riskvilja negativt.

I ett redan politiskt skakigt EMU ska dessutom Italien hålla folkomröstning om konstitutionella reformer 4 december. I nuläget ser nej-sidan ut att gå mot en ganska klar seger. Det skulle kunna utlösa en regeringskris och i förlängningen krav på en omröstning kring det italienska EU- och/eller EMU-medlemskapet.

En viss krockkudde finns i form av det penningpolitiska möte som ECB håller den 8 december och där sannolikheten för nya stimulanser skulle öka vid finansiell turbulens efter den italienska folkomröstningen.

En annan krockkudde är den kraftiga försvagning som skett av euron och där paritet mellan dollar och euro förefaller som ett allt mer sannolikt utfall.

Även kronan skulle följa med i en sådan försvagning mot dollarn även om vi på Placera tror att större delen av den generella kronnedgången ligger bakom oss.

Vi vidhåller, liksom inför november, att konjunkturen, den svaga kronan och fortsatt låga räntor har fortsatt positiv positiv påverkan på det svenska börsklimatet.

Samtidigt förblir risken för att politisk turbulens bjuder på fler stökiga handelsdagar överhängande. Väger vi samman risker och möjligheter landar beslutet ändå i att utöka aktieandelen i vårt allokeringsförslag.

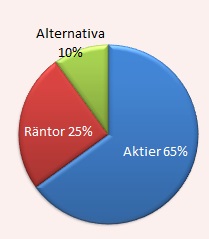

Vårt allokeringsförlag för december blir därmed 65 procent aktier, 25 procent ränteplaceringar och 10 procent alternativa investeringar.

För aktie- och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i december samt tio köpvärda fonder i december, läs här.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för december.

Våra tankar i form av alternativa placeringar kan ni läsa om i Pär Ståhls fondtexter.