Stålhandlaren BE Group tog ytterligare ett steg i rätt riktning under tredje kvartalet. Intäkterna minskade förvisso år mot år men det berodde främst på avvecklingen av de förlustdrabbade verksamheterna i Tjeckien och Slovakien.

Trots sjunkande intäkter var det underliggande rörelseresultatet lika stort som under samma period i fjol. Utleveranserna minskade med 13 procent, men det högre stålpriset vägde upp resultatet.

Inom affärsområdet Sverige och Polen minskade leveranserna med 2 procent medan de var oförändrade mot i fjol i Finland och Baltikum.

Återhämtningen i stålpriset har skett från rekordlåga nivåer och trots ökningen under året har medianpriset varit lägre än under fjolåret.

Skillnaden i år är att BE Group inte tvingats till stora nedskrivningar i sitt lager. Tredje kvartalet är det andra i rad då en värdeökning i lagret istället bidragit positivt till resultatet. Bolaget bedömer nu prisbilden som stabil fram till årsskiftet.

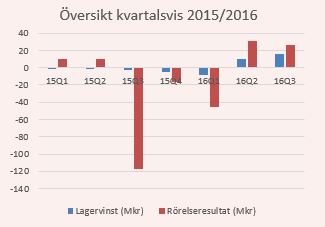

Källa: Börsdata

Prisstegringen har också haft positiv påverkan på bruttomarginalen som i kvartalet ökade till 15,4 procent (12,9 procent).

BE Group har nu under tre kvartal genererat ett positivt kassaflöde i den löpande verksamheten, mätt över rullande tolv månader.

Pengarna har delvis använts för att beta av den räntebärande nettoskulden till 563 Mkr, men fortfarande är nettoskulden större än bolagets börsvärde. Skuldsättningsgraden vid kvartalets utgång var höga 73 procent (80 procent).

Flera punkter i balansräkningen lämnar mycket i övrigt att önska. Goodwillposten på 563 Mkr motsvarar 27 procent av tillgångssidan. Riskerna är alltjämt höga och den finansiella situationen i bolaget är inte den mest tilltalande.

Vår syn har inte förändrats sedan junianalysen. Som bäst landar helårsresultatet 2016 nära noll. Men fortsätter stålpriset att utvecklas positivt kan BE Group överraska marknaden under 2017. Ett mer potent derivat på stålpriset – efter Northlands och Dannemoras kollapser - återfinns sannolikt inte på Stockholmsbörsen.

Men i grunden är affärsidén (att ta på sig kundernas lagerrisk mot en premie) rätt otacksam eftersom vinstmarginalen varit relativt låg även under goda år.

Vår ståndpunkt förblir avvaktande och vi fortsätter att lurpassa på BE Group-aktien från sidlinjen. Balansräkningens skick hade inte varit ett större bekymmer om bara den underliggande marknaden hade varit mer stabil.

Vår rekommendation stannar vid neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| BE Group | Neutral | 39,70 | - |