Efter en ganska orolig resa ser den svenska oktoberbörsen i nuläget ut att hamna runt nollan för månaden. Därmed skulle den tre månader långa sviten av uppgångar brytas. På flera andra av världens börser ser det bättre ut och genomsnittsbörsen i EMU-området har stigit med nästan 2 procent, främst drivet av en revansch för finanssektorn.

Ungefär samma positiva utveckling kan noteras på tillväxtmarknaderna medan det är tredje månaden i rad som den amerikanska börsen rör sig sidledes eller svagt nedåt. Detta trots att ungefär 80 procent av de amerikanska S&P500-bolagen slagit analytikernas prognoser gällande resultatet för det tredje kvartalet.

Så aktier har fortfarande varit det huvudsakliga alternativet för världens placerare men man tenderar att söka sig till nya marknader efter att ha föredragit amerikanska aktier under större delen av 2016. Nu är det tillväxtekonomierna (Emerging Markets) som i många fall är börsvinnare, så något allvarligt hot mot riskaptiten tycks i alla fall inte föreligga.

På räntemarknaden har det egentligen varit förvånande lugnt under oktober. De stora centralbankerna har legat lågt men fortsatta förväntningar att den amerikanska centralbanken ska höja räntan i december, och att ECB valde skicka beslutet kring eventuella nya penningpolitiska stimulanser till samman månad, har drivit upp marknadsräntorna några punkter.

Den risk vi såg för att stigande marknadsräntor skulle ge börsen en ordentlig törn har dock inte materialiserats.

När vi nu blickar fram mot avslutningen av 2016 så tycker vi att det finns förutsättningar för att börserna generellt, men även den svenska, ska fortsätta att röra sig uppåt. Konjunktursignalerna, som tidvis under oktober varit lite skakiga, har successivt blivit bättre och de preliminära inköpschefsindexen för oktober var riktigt hoppingivande.

Att inköpschefsindexen i EMU-området steg till riktigt anständiga nivåer borde vara positivt även för Sverige och tyder dessutom på en helt annan form av stabilitet i den europeiska återhämtningen än tidigare. Det måste dock framhållas att det även fortsatt rör sig om en tämligen trög tillväxt.

I USA har konjunktursignalerna varit mer blandade men en fortsatt stark arbetsmarknad bidrar till att minska risken för ett större ekonomiskt bakslag. Samtidigt fortsätter den kinesiska ekonomin att utvecklas enligt plan, även om risken för stigande finansiell turbulens är ett ständigt aktuellt hot.

Det saknas dock inte hot som riskerar att slå mot riskviljan.

Det som ligger närmast i tiden är det amerikanska presidentvalet som går av stapeln den 8 november.

Enligt en sammanställning av valundersökningar som NY Times genomfört är sannolikheten för att Hillary Clinton vinner nu lite drygt 90 procent och tesen på marknaden har tidigare varit att en Clinton-seger borde vara positivt för börsen. Ändå har den amerikanska börsen som bäst rört sig sidledes.

Vi tolkar det som att det numer finns en underliggande oro för vad som ska hända politiskt även om Clinton vinner och att en triumf för Trump, även om den förefaller osannolik, skulle vara förödande för börsklimatet. Därför tycks många placerare ha valt att ställa sig vid sidlinjen i avvaktan vad som komma skall.

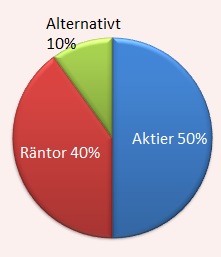

Även vi tycker att det finns anledning till viss försiktighet och väljer därför att göra en taktisk neddragning av aktieandelen i vårt allokeringsförslag från 60 till 50 procent.

Det är en andel som snabbt kan öka eller minska när dimmorna kring det amerikanska president- och kongressvalet har lättat.

Andra rent politiska hot är den italienska folkomröstningen kring en ny konstitution som går av stapeln den 4 december. Ett nej i den folkomröstningen är inte vad ett redan stukat EU behöver

Att handelsavtalet med Kanada dragits i långbänk av lilla Vallonien har tydligt visat på svårigheterna för EU-länderna att nå samsyn i stora ekonomiska frågor.

En Brexit, som riskerar att bli betydligt hårdare än britterna hoppas på, närmar sig också med stormsteg. Till det här ska läggas att centralbankerna för första gången på länge är lite oförutsägbara.

Den amerikanska centralbanken har sedan länga aviserat en ny räntehöjning men har av olika skäl valt att avvakta under sommaren och hösten.

Risken är nu att de ser sig som mer eller mindre tvingade att agera i december för att behålla någon sorts trovärdighet. En ännu starkare dollar tror vi inte skulle gynna den generella riskaptiten.

Det finns dessutom förväntningar på att ECB ska förlänga sitt program med obligationsköp den 8 december och det börjar bli dags att kratta i manegen för en sådan åtgärd redan nu. Uteblir sådana signaler kan marknadsräntorna åter börja röra sig uppåt och pressa börserna i Europa.

Delar av den svenska börsen borde i sin tur gynnas av att den svenska kronan försvagats rejält under hösten och handelsvägt (KIX-index) ligger på sin lägsta nivå på drygt ett år. Mot viktiga euron får vi gå tillbaka till 2010 för att hitta motsvarande nivåer och mot den amerikanska dollarn är det 2009 som gäller.

Det som trots allt håller uppe kronkursen någotsånär är ett ännu större ras för det brittiska pundet.

Konjunkturen, kronan och fortsatt extremlåga räntor borde vara positivt för det svenska börsklimatet undre slutet av 2016. Risken för att politisk turbulens lägger sordin på börsstämningen gör oss ändå lite försiktiga, i alla fall i det korta perspektivet.

Vårt allokeringsförlag för november blir därmed 50 procent aktier, 40 procent ränteplaceringar och 10 procent i alternativa investeringar.

Vårt allokeringsförlag för november blir därmed 50 procent aktier, 40 procent ränteplaceringar och 10 procent i alternativa investeringar.

För aktie- och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i november samt tio köpvärda fonder i november.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för november.

Våra tankar i form av alternativa placeringar kan ni läsa om i Pär Ståhls fondtexter.