I EMU-området sjönk det sammanvägda inköpschefsindexet för industrin och tjänstesektorn från 52,9 i augusti till 52,6 i september. Det var marginellt svagare än en väntad nedgång till 52,8.

Fortfarande befinner sig ändå indexet lyckligtvis över den 50-nivå som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

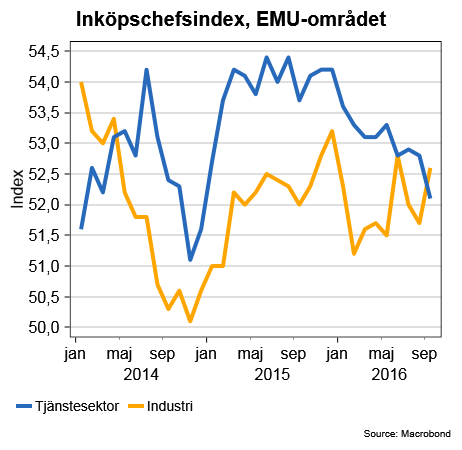

Det är en nedgång för tjänsteidexet från 52,8 till 52,1 som ligger bakom försämringen. Inköpschefsindexet för industri steg i sin tur från 51,7 till 52,6. Ett positivt tecken (se diagram).

Granskar man den nationella statistiken närmare framgår det att tjänstesektorn i Tyskland står för större delen av tjänsteindexets försämring. I EMU-områdets dominerande ekonomi sjönk inköpschefsindexet för tjänstesektorn från 51,7 till 50,6.

I den tyska industrin steg däremot indexet från 53,6 till riktigt anständiga 54,3. Orderingången på exportmarknaden steg i den snabbaste takten sedan inledningen av 2014 och de tyska industriföretagen framhåller särskilt en bättre efterfrågan från USA och Asien.

Även i den tyska tjänstesektorn finns en lite silverkant på det allt mörkare molnet då optimismen kring framtida affäraktivitet faktiskt steg till 3-månaderhögsta. Det skulle kunna tala för att den svaga utvecklingen i tjänstesektorn i bästa fall är temporär.

I Frankrike, som är EMU-områdets näst största ekonomi, steg inköpschefsindexet för tjänstesektorn till 54,1, vilket också är 15-årshögsta. Däremot fortsätter industrin att ha svårigheter och septemberindexet landar på 49,5. Ändå en viss förbättring från augustimätningens 48,3.

Intressant i sammahanget är att det sammavägda indexet för Frankrike är högre än det tyska för första gången på fyra år.

Att det sammanvägda inköpschefsindexet sjönk för andra månaden i rad ökar sannolikheten för att ECB kommer att presentera någon form av penningpolitiska stimulanser i samband med sitt räntemöte den 20 oktober.Initialt syns också vissa tecken på att marknaden tolkar dagens statistik åt det hållet. Euron har försvagts något samtidigt som börsfallet avstannat. Det rör sig dock om små reaktioner.

Vår tolkning av september månads preliminära inköpschefsindex är att ekonomin i EMU-området har tappat viss fart. Samtidigt tycker vi oss se en del positiva tecken. Att indexet för industrin trots allt stiger tyder på att den globala ekonomin ändå har tagit lite bättre fart sedan sommaren.

I den bedömningen väger vi också in att inköpschefsindexet för industrin i Japan steg från 49,5 i augusti till 50,3 i september. Det var första gången sedan februari som det japanska indexet orkade över den viktiga 50-nivån. Det ska dessutom ses mot bakgrund av att yenen stärkts med runt 20 procent i år.

Nedgången i tysk tjänstesektor kan också visa sig bli temporär.

Från en börshorisont går det också att tolka dagens statistik från det mer positiva hållet. Ekonomin i EMU-området fortsätter trots allt att växa men i en så pass trög takt att ECB mycket väl kan se sig tvingade till ytterligare stimulanser. Ett scenario som, allt annat lika, borde vara positivt för riskaptiten.