När den inledande chocken efter den brittiska folkomröstningen snabbt lade sig fick vi se en stark sommarbörs med uppgångar i de flesta länder och regioner. Den svenska börsen stack i sammanhanget ut med en uppgång på hela 8 procent under perioden juli och augusti.

Som grupp betraktat gick dock tillväxtekonominera (Emerging Markets) allra starkast med EMU-området hack i häl.

Det är också Emerging Markets som gått överlägset bäst sett från årsskiftet (se tabell nedan). Det är en kanske inte helt oväntad revansch sett till att gruppen hade några svaga år bakom sig, men inför 2016 fick många positiva rekommendationer av analytiker. Det var också ett tecken på att placerare blev villiga att ta lite mer risk i jakten på avkastning efter en överlag dålig start på det nya året.

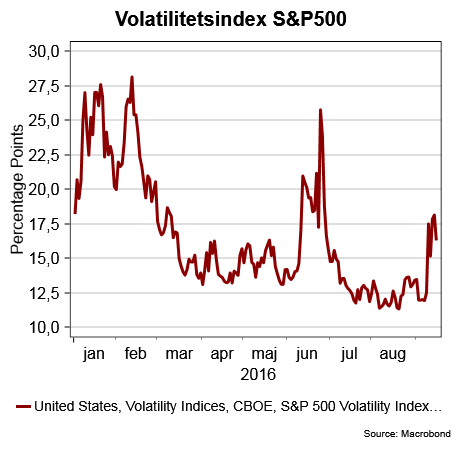

Den senaste veckan har vi dock börjat se tydliga tecken på ökad volatilitet på finansmarknaderna och betydligt försiktigare placerare. Volatilitetsindexet, VIX, för den amerikanska börsen (se diagram) har stigit samtidigt som handeln är slagig mellan handelsdagarna.

Den kanske främsta förklaring som lyfts fram till ökad nervositet är att många nu tycker sig skönja slutet på den mycket expansiva centralbankspolitik som bedrivits under senare år.

De två tydligaste tecknen på det är att ECB valde att tona ner förväntningarna på nya stimulanser i samband med sitt penningpolitiska möte i inledningen av september och att flera företrädare för Federal Reserve samtidigt tryckt på behovet av en ny amerikansk räntehöjning.

Det här syns också tydligt på rörelserna på finasmarknaden. Börserna i EMU-området har utvecklats svagt sedan ECB:s möte den 8 september samt att de amerikanska börserna rört sig upp och ned i takt med att företrädare för Fed uttryckt sig för respektive mot en snar räntehöjning.

Det finns också vissa indikationer på att ett gammalt välkänt mönster från finanskrisens dagar är på väg att återvända – att ganska svag makrostatistik tas emot med viss lättnad eftersom det betyder att sannolikheten för en åtstramning minskar.

Ändå är det kanske tydligaste tecknet på att marknaden börjar tänka i banor av att centralbankskranar är på väg att stängas att de långa marknadsräntorna rört sig uppåt trots att konjunkturdata överlag varit åt det svagare hållet.

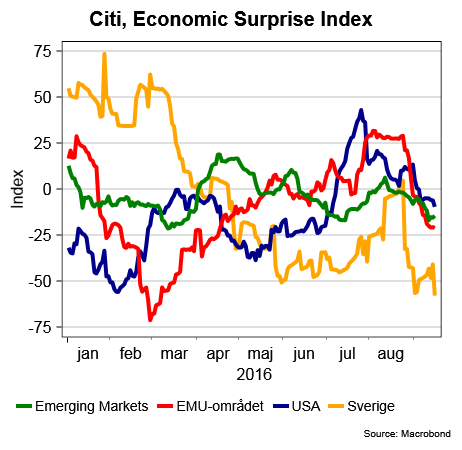

Citigroups Economic Surprise Index (ESI), som mäter hur makrodata rullar in i förhållande till analytikernas prognoser, har visat en tydligt nedåtgående trend i alla regioner (se diagram).

Värst är den senaste tidens nedgång i EMU-området men sett från slutet av juli är nedgången ungefär lika stor i USA. I Emerging Markets är nedgången mindre dramatisk, men här nådde heller inte ESI samma höjder.

Den för finansmarknaden troligen största besvikelsen var de svaga inköpschefsindex som rapporterades för augusti.

Ändå får det väl sägas att börsnedgångarna under den senaste 30-dagarsperioden, som genomsnitt, varit ganska måttliga. Men för att inte nedgångarna ska fortsätta krävs sannolikt att makrodata återhämtar sig eller att nya penning- och/eller finanspolitiska stimulanser aktualiseras.

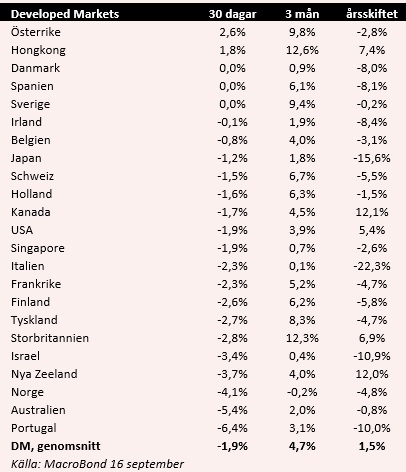

Developed Markets

De utvecklade ekonomierna har haft en svag utveckling under den senaste 30-dagarsperioden även om nedgångarna i de flesta fall är ganska måttliga. Endast Österrike och Hongkong hamnar på plus.

Noterbart är att uppgången i Storbritannien, som fick ett rejält börslyft i samband med att pundet försvagades efter folkomröstningen, nu kommit av sig. Det är bland annat en följd av att pundet återhämtat en del av fallet. Flera av råvaruekonomierna, som Norge, Australien och Nya Zeeland, har också haft det motigt på börsen.

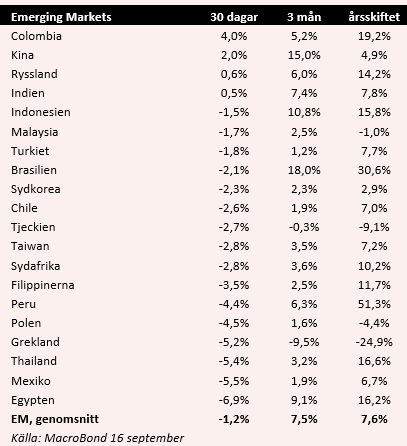

Emerging Markets

Nedgången i tillväxtekonomierna stannar vid 1,2 procent. Här bidrar bland annat Kina och Ryssland till att dämpa siffran.

I Kina har det kommit en del uppmuntrande konjunkturdata medan sjunkande inflation i Ryssland ger centralbanken utrymme för räntesänkningar. Risken i Ryssland är att räntesänkningar kan bidra till en svagare rubel och att oljepriset åter backat.

Den närmast fantastiska resa som både den brasilianska börsen och realen haft under året ser däremot ut att ha kommit till ett stopp.

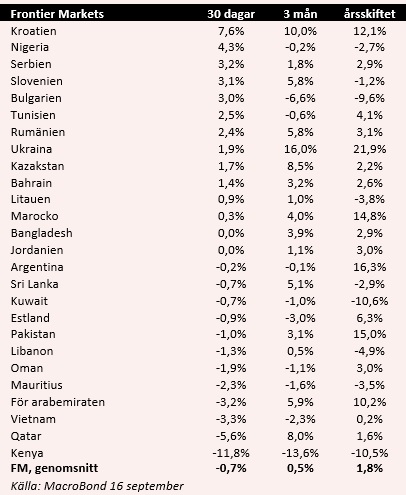

Frontier Markets

Förhoppningsekonomierna har haft den bästa resan under den senaste månaden och en stor andel av länderna ligger fortfarande på plus. Utvecklingen sedan årsskiftet är däremot inte särskilt imponerande, även om skillnaden mellan olika länder är fortsatt stor.

Den här gången toppar Kroatien listan medan Kenya parkerar i botten. Nya bankregler i Kenya har trycket ner börsen rejält.