I Åseda, strax väster om Fagerhult, förädlar Profilgruppen aluminumprodukter till kunder runt om i Nordeuropa. Konkurrensen är stor och historiskt har bolaget haft det kämpigt med marginalerna. Men ett ihärdigt effektiviseringsarbete bär nu frukt när efterfrågan ökat på den nordiska hemmamarknaden.

Leveransvolymerna har stigit med 15 procent under första halvåret men ett svagt aluminiumpris håller tillbaka effekten på omsättningen, som ökat med 7 procent under perioden.

Exportandelen har minskat mot i fjol. Under första halvåret gick 40 procent av produktionen till utlandet och då främst till Skandinavien och Tyskland.

Kundspridningen är god, både till antalet och till olika branscher, då ingen kund står för mer än 10 procent av försäljningen. Just nu utmärker sig byggsektorn som extra stark vilket i stort förklaras av byggboomen kring svenska storstäder.

En viktig del i arbetet att få upp lönsamheten har varit att tacka nej till mindre lönsamma kontrakt. Och närmast alla operativa chefer har byts ut under fjolåret för att fart i produktionen.

Det nya kontraktet på inredningsdetaljer som tecknades under fjolåret levererar enligt plan. Faktureringen sker via ett delägt dotterbolag som i andra kvartalet bidragit med 1,9 Mkr till koncernresultatet.

Den största kostnaden i produktionen är inköp av aluminiumgöt, som stod för 50 procent av rörelsens kostnader. Det gör Profilgruppen känsligt för prissvängningar på råvarumarknaden och förändringar av värdet på den amerikanska dollarn, vilket sedan finanskrisen varit bolaget till last.

Den historiska prisutvecklingen på råvarumarknaden har varit minst sagt volatil men merparten av effekterna har gått att reglera i avtal med kunderna. Råmaterial på lagerhyllan är däremot en risk och i fjol tvingades bolaget skriva ned lagret med 13 Mkr.

Verksamheten är konjunkturkänslig och Profilgruppen ligger tidigt i cykeln. Det gäller i både upp- och nedgång.

Redan för ett år sedan var vi smått positiva till bolaget men den osäkra historiken fick oss att vila på hanen. Då var Profilgruppen en bit ned längs förbättringsvägen och färden har gått i rätt riktning sedan dess.

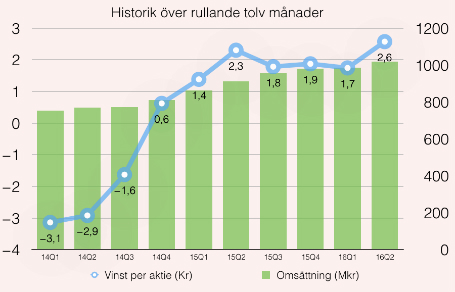

Trenden senaste tre åren, mätt på rullande tolv månader, är nu tydligt stigande både vad gäller omsättning och vinst.

Men investearna har inte varit sena med att prisa in förbättringarna. Aktien har skenat och kanske har investeringschansen nu gått förbi. I det stora beror det på vilken styrka som tillskrivs den underliggande konjunkturen. Och naturligtvis hur nära Profilgruppen kan komma sina finansiella målsättningar.

Överlag har kontraktstillverkare och underleverantörer presterat bra under rapportperioden. Även stålhandlaren BE Group har vädrat morgonluft. Så kanske finns det hopp för bättre tider, även om oron kvarstår kring alla råvarurelaterade tillgångar.

På rullande tolv månader värderas Profilgruppen till 18 gånger rörelsevinsten (EV/Ebit) och det är högt. Men i relation till försäljningen är prislappen fortfarande hygglig. Varje omsättningskrona värderas till 40 öre, vilket är attraktivt om lönsamheten stiger, men samtidigt högt baserat på historisk data.

Profilgruppens underliggande marknad förväntas växa med 2 procent i år enligt EAA:s bedömning av marknadsvolymerna. Kan bolaget spräcka miljardvallen och växa till 1 040 Mkr i år så är en vinst på 5,00 kronor per aktie inte omöjligt, vilket ger p/e 11 på årets vinstprognos och ett jättelyft mot i fjol.

I senaste kvartalet nåddes också rörelsemarginalmålet på 6 procent och särskilt mycket högre marginal än så tror vi är mycket att hoppas på.

Växer omsättningen därefter i takt med marknaden kan vinsten stiga till 5,80 kronor per aktie under 2017.

Med det kanske väl positiva scenariot som grund är aktien köpvärd på p/e 9 på nästa års möjliga vinst.

Därför går det att motivera den som suktar efter att köpa Profilgruppen och på ett par månader sikt lär priset inte bli lägre, givet att det goda börshumöret håller i sig.

Men det ska understrykas att verksamheten är strängt cyklisk och egentligen ska en aktie som Profilgruppens köpas när p/e-talet är högt. Alltså när marknaden förväntar sig lite av bolaget.

Fortsatta frågetecken kring konjunkturen är ett annat aber, något de stora verkstadsbolagen tagit fasta på i sin rapportering. På ett par månaders sikt är aktien spekulativt köpvärd, på längre sikt än så är vi fortfarande tveksamma.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Profilgruppen B | Köp | 53,50 | - |