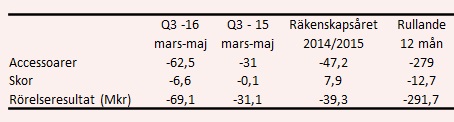

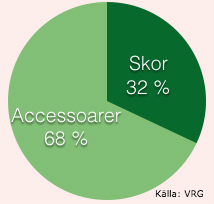

Modeaccessoarbolaget VRG dubblade sin förlust i det brutna räkenskapsårets tredje kvartal. Men före engångskostnader och övriga intäkter var rörelseförlusten faktiskt 10 Mkr mindre än samma period i fjol.

Likväl landade rörelseresultatet på minus 24 Mkr och det är enligt vd Jonas Ottosson långt ifrån acceptabelt. Men ändå bättre än bolagets egen plan.

VRG ska spara pengar genom att stänga 35 olönsamma butiker. Bolaget har nyligen genomfört en nyemission på 200 Mkr, vilket är den andra inom loppet av två år.

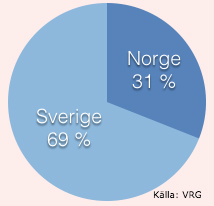

I jämförbara butiker krympte försäljningen med 3 procent och tre butiker har klappats igen under perioden. I kronor och ören har VRG:s försäljning minskat med hela 7 procent och främst är det den norska verksamhetsgrenen som haft det tufft.

En svag norsk krona har gett negativa valutaeffekter och vid omräkningen till svenska pengar tappade bolaget 4,9 Mkr på omsättningen.

Men marknaden för bolagets produkter växer i Sverige.

Under perioden mars till maj ökade klädförsäljningen med 1,7 procent och skohandeln med 1,6 procent i jämförbara enheter, enligt Stilindex (HUI).

VRG är däremot långt ifrån ensamma att ha bekymmer bland retail-bolagen på Stockholmsbörsen.

Bara i år har RNB-aktien tappat 43 procent, MQ-aktien 37 procent och H&M-aktien 19 procent. Men också internationellt har handlarna haft det tufft när varuhusen lockar allt färre besökare.

Konkurrensen mellan kedjorna är benhård och marginalerna tryter.

En allt större del av handeln flyttar ut på nätet.

Där är marginalerna generellt pressade vilket innebär att handlare med ett redan stort butiksnät riskerar skjuta sin egen lönsamhet i sank genom att möta priskonkurrensen online.

Men VRG:s ledning ser främst möjligheter genom att bättre ta vara på bolagets online-kanaler framöver.

Omstöpning och förändring tar tid. Och det är inte alltid det lyckas. VRG blöder och kassaflödet från den löpande verksamheten var minus 40 Mkr i kvartalet. Men då har bolaget hunnit betala ett förskott till en leverantör om 10 Mkr. Med hänsyn taget till det var utflödet 17 Mkr bättre än i fjol.

På rullande tolv månader har bolaget omsatt 829 Mkr. Börsvärdet är 156 Mkr, vilket ger en p/s-multipel på 0,2. Det är lågt och om bolaget skulle få lönsamhet i affärerna finns en rejäluppsida i aktien.

Å andra sidan signalerar den låga multipeln tydligt hur svagt marknadens förtroende är kring framtida lönsamhetspotential.

Norska kronans fall har upphört och sedan årsskiftet ökar istället värdet mot den svenska kronan. Fortfarande är nivåerna betydligt lägre än för ett år sedan men efter räkenskapsårets utgång bör omräkningseffekterna bli mindre negativa.

Oavsett effekter av valutafluktuationer är VRG:s historik bekymmersam. Börskurvan pekar sen flera år nedåt och det var inte länge sen sist bolaget genomförde en nyemission. För att till rådande bruttomarginal bli lönsamt lär omsättningen behöva öka mycket från dagens nivå.

Hur det ska gå till är oklart men ledningen förmedlar att den sett över utbudet för att locka fler köpare. Kostnadsmassan minskar också i takt med att fler butiker stänger igen.

Eftersom vi inte ser några tydliga tecken på en vändning ännu och resultaten skriker rött behåller vi en avvaktande inställning till aktien. Men håller noga span på en vändpunkt för hela retail-sektorn.

")