Republic Services är USA:s näst största avfallshanterare med 14 miljoner kunder i 39 stater (och Puerto Rico). Ungefär 75 procent av intäkterna kommer från upphämtning av sopor och annat skräp. Övriga intäkter kommer från återvinning och försäljning av råvaror och deponier. Sopåkningskontrakten är ofta långa vilket gör kassaflödena stabila och hyfsat förutsägbara.

Sophämtningsmarknaden är delad i två lika portioner där hälften är reglerad. På den fria marknaden förhandlar Republic villkor och pris direkt med slutkunden men på den reglerade justeras prissättningen efter konsumentprisindex. Det har inte varit gynnsamt då indexets utveckling varit svag samtidigt som bolagets personalkostnader ökat. Aktiva diskussioner förs för att hitta ett mer lämpligt index att justera efter och förändring har också skett på vissa marknader.

År 2008 köpte Republic konkurrenten Allied Waste för 6 miljarder dollar och marknaden befinner sig fortfarande i en konsolideringsfas. 35 procent av marknaden kontrolleras av mindre privata aktörer vilket innebär goda möjligheter att växa genom förvärv, enligt bolaget.

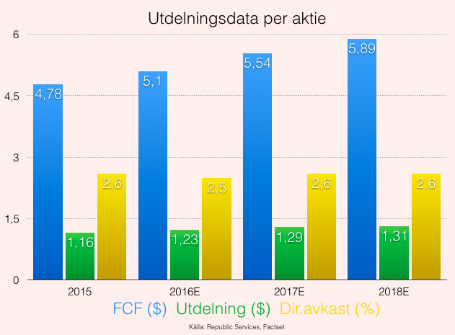

Överskottet från verksamheten växlar bolaget ut till ägarna i form av utdelning och aktieåterköp. Under fjolåret återbetaldes totalt 808 miljoner dollar till ägarna vilket motsvarade en ränta på 6 procent. Kupongerna lämnas kvartalsvis och i år är totalsumman prognostiserad till 1,23 dollar per aktie i Factset. Det ger en förväntad direktavkastning på 2,5 procent.

De senaste fem åren har utdelningen per aktie ökat med i snitt 8,4 procent men 2017 förväntar sig analytikerna en ökning på 5,7 procent. Aktieåterköpen är planerade att fortgå och mandat finns att köpa tillbaka aktier för 967 miljoner dollar fram till december 2017.

Operativt har bolaget kommit långt i sitt kostnadsbesparande arbete. Ett led i det är automatiseringen av sophämtningsflottan som vid första kvartalets utgång nått 73 procent. Det gör att endast en förare krävs i de bilar som hämtar avfall hos hushåll och mindre verksamheter.

90 procent av fordonsflottan faller under en standardiserad underhållsplan vilket är en ökning från 45 procent år 2013. Det sparar pengar.

Bränsleinköp är en stor kostnadspost och därför talar ett lågt oljepris till bolaget fördel. Men låga råvarupriser överlag är inte bra bar då det innebär sämre betalt för återvunnet material, även om det är en marginell del av intäktsströmmen.

Republic Services verkar långt ifrån Europas Brexitoro. För svenska investerare har dollarns styrka varit en bra kudde och i tider av finansiell turbulens blir en amerikansk räntehöjning allt mindre sannolik. I jakten på avkastning söker sig investerarkollektivet till tråkiga men stabila bolag.

Infrastrukturaktier har varit ett populärt alternativ och den multipelexpansion som varit lär fortgå så länge lågräntemiljön förblir. Att Republic väntas öka sin lönsamhet per aktie med 4,8 procent i år och ytterligare 9,3 procent 2017 gör inte saken sämre. I prognosen från Facset stiger intäkterna med strax över 3 procent i år och nästa.

Men delar i verksamheten är sencyklisk. När det byggs mycket nya fastigheter generas avfall som behöver tas omhand och antalet hushåll ökar med samma takt som det byggs nya hemma. Därför rymmer investeringen också ett litet bett på den amerikanska konjunkturen. Vår rekommendation blir köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Republic Services | Köp | 49,14 | - |