Aktien föll efter den senaste kvartalsrapporten, trots att Adobe ökade försäljningen med 20 procent och nettovinsten med 65 procent under det rapporterade kvartalet. Fallet berodde på guidningen inför innevarande kvartal. Den låg i den nedre delen av intervallet av marknadens förväntningar.

Bolaget, med ett börsvärde på drygt 400 miljarder kronor, står bakom välkända dataprogram som Flash, Photoshop, Illustrator och Indesign. Programmen används flitigt både kommersiellt och av oss vanliga datoranvändare för allt inom digital marknadsföring, publicering och fotoredigering.

Verksamheten fördelar sig på tre områden: Digital media (67 procent av omsättningen), Digital marknadsföring (30) och Tryckt media (3).

Digital media hade en tillväxt på 26 procent senaste kvartalet. En del av framgången beror på att bolaget varit framgångsrikt med att över sina produkter till molntjänster. Creative Cloud är tjänsten som gör att användaren enkelt kan växla mellan dator och mobila enheter och arbeta i ett uppkopplat arbetsflöde.

Molntjänster ger kortare uppdaterings- och uppgraderingscykler. Små, återkommande månadskostnader gör det lättare att knyta till sig kunderna.

Inom grafisk design har Adobe en 60-procentig global marknadsandel och digital video 45 procent. Det är svårt att inte tro att Adobe ska upprätthålla sin starka marknadsposition på den snabbt växande marknaden.

Enligt analytikernas snittprognos från Factset väntas bolagets omsättning öka med över 21 procent per år såväl 2016 som 2017. Ledningens har i sin egen prognos för året mer eller mindre bekräftat marknadens förväntningar.

Vid sidan av tillväxten är lönsamheten det stora glädjeämnet. Rörelsemarginalen spås, enligt snittprognosen i marknaden, bli 32,3 procent i år. Det motsvarar en 80-procentig ökning jämfört med fjolårets 18 procent. Det slutar inte där, baserat på analytikernas snittprognos för 2017 väntas marginalen nå dryga 35 procent.

Det som gör bolagets aktie så intressant är att bolaget är på väg mot mycket höga marginaler, som naturligtvis kommer att spilla över på nettovinsten.

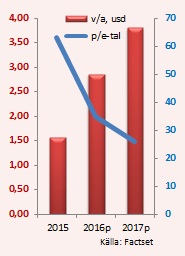

Enligt snittprognosen ska Adobe göra en vinst på 2,85 dollar per aktie i år och 3,80 dollar per aktie under 2017. Det motsvarar en årlig vinsttillväxt på 81 respektive 33 procent. Värt att notera är att analytiker kontinuerligt har höjt sina vinstprognoser under året. Det är en trend som vi även sett i prognoserna för 2017 och 2018.

Men, smakar det så kostar det och baserat på p/e-talet är inte aktien billig. I dagsläget handlas den till 35 gånger årets vinstprognos och 26 gånger prognosen på nästa år.

P/e-talsvärderingen är hög men stabiliteten i verksamheten och den starka redovisade och förväntade tillväxten gör att aktien ska ha en premiumvärdering.

Adobes delar inte ut några pengar eftersom ledningen anser att den kan förvalta vinsten bättre än att dela ut den. Man köper därför Adobe för dess starka tillväxt och starka marknadspositioner.

Visst finns det hot. Stor konkurrens inom digital marknadsföring från IT-jättarna Oracle och IBM är ett. En trängre spelplan i vissa lågprissegment inom digitala media en annan.

De senaste dagarnas nedgång i aktien, som följde på kvartalsrapporten i tisdags, är en attraktiv inkörsport för investerare med en långsiktig investeringshorisont.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Adobe | Köp | 94,74 | - |