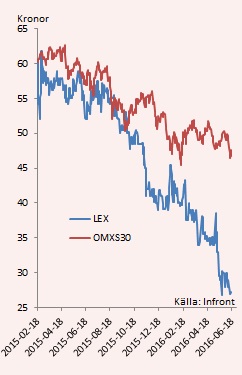

Lexington har haft en tämligen bedrövlig kursutveckling sedan den överhettade introduktionen i början av 2015. Erbjudandet övertecknades 21 gånger och aktien slutade sin första handelsdag 50 procent över teckningskursen. Sedan dess har dock aktien mestadels gått en stadig kräftgång och från toppnivån från februari i fjol har den idag fallit drygt 55 procent.

Under fjolåret genomförde Lexington en rad framtidssatsningar vilka ledde till kraftigt ökade kostnader. När försäljningen samtidigt inte utvecklades som väntat och bruttomarginalen dessutom tyngdes av dollarns förstärkning trycktes resultatet ihop till nästan ingenting.

Utfallet för 2015 blev en vinst på bara en halv miljon kronor.

Utfallet för 2015 blev en vinst på bara en halv miljon kronor.

I första kvartalet i år hade läget förvärrats och bolaget rapporterade en förlust på dryga 8 Mkr.

Dollarförstärkningen har påverkat Lexington negativt på flera sätt.

Dels blir inköpen av framför allt kläder dyrare då priserna ofta sätts i dollar medan försäljningen huvudsakligen sker i euro och kronor.

I den mån Lexington inte kan kompensera sig för detta via höjda priser faller bruttomarginalen.

Tappet var kraftigt under fjolåret men jämförelsetalen börjar nu åtminstone plana ut.

Valutarörelsen har dessvärre även sammanfallit med att Lexington gjort en satsning på USA-marknaden. Den har inneburit dyra dollarkostnader som tyvärr inte har motsvarats av ökade dollarintäkter i den omfattning som var tänkt. Det har varit en dyrköpt missräkning och Lexington tvingades i början av året att slå till reträtt i USA för att försvara resultaten. En av bolagets tre butiker i landet stängdes därför.

Även i Storbritannien genomför Lexington nu kostnadsbesparingar efter en oväntat trög försäljningsutveckling.

Förutom att sänka kostnaderna i USA och Storbritannien jobbar även Lexington på att så fort som möjligt få klart integreringen av det tyska dotterbolag som man investerade i under fjolåret. Priserna har också justerats på flera marknader för att förbättra bruttomarginalen. Lexington har även under början av året investerat i sin onlineplattform.

Vd Christina Linde skriver i sitt vd-ord i den senaste rapporten att hon förväntar sig att de pågående åtgärderna, både defensiva och offensiva, börjar visa resultat från tredje kvartalet och framåt.

Ett positivt beskeden i rapporten var att höstkollektionerna uppges ha sålt bra och att antalet återförsäljare har ökat, framför allt inom e-handeln i Norden. Lexington fortsätter att lansera sin klädkollektion på allt fler marknader.

Bolaget har sina rötter i hemtextilier och kläderna lanserades först 2008. De säljs fortfarande på bara 8 av bolagets 21 marknader. Området Home, som numera omfattar heminredning i stort, står för 60 procent av omsättningen och Clothes 40 procent.

Lexington säljer sina produkter i flera kanaler. Bolaget har 25 egna butiker i Sverige, Norge och USA. Dessutom finns cirka 30 franschisebutiker runt om i världen, dock främst i Kina och Sverige. En snabbt växande kanal är också den egna onlinebutiken som fick en ansiktslyftning under våren.

Bolaget samarbetar dessutom med distributörer och agenter på en rad andra marknader och bolagets produkter säljs i fysiska butiker och på e-handelssajter i sammanlagt i 21 länder. Sverige står för drygt halva omsättningen och övriga Norden för ytterligare drygt 30 procent.

Under det första kvartalet i år noterade Lexington den bästa utvecklingen i de kanaler bolaget kontrollerar själv. De egna butikerna och onlinebutiken ökade försäljningen med 15 procent i perioden. Återförsäljarna i Frankrike, Danmark och Tyskland hade en bra utveckling medan Norge, Finland och Storbritannien stack ut på nedsidan. Totalt sett föll intäkterna med nära 4 procent.

De negativa dollareffekterna håller på att dämpas i detaljhandeln. Lexington räknar med att även det innevarande kvartalet kommer att påverkas negativt, men att effekterna sedan kommer att avta under andra halvåret.

Christina Linde räknar över huvudtaget med att det andra halvåret i år kommer att bjuda på en förbättring av läget jämfört med inledningen av året. Den bedömningen baserar hon inte bara på dämpade valutaeffekter utan även genomförda besparingsåtgärder, ett ökat antal butiker och återförsäljare, utrullningen av onlinebutiken till bland annat Kina, integrationen av det tyska dotterbolaget och en väl mottagen höstkollektion.

På rullande tolv månader omsätter Lexington 276 Mkr. Bolaget har som sagt ökat sina rörelsekostnader kraftigt det senaste dryga året och inte ens med en normaliserad bruttomarginal skulle intäkterna räcka till ett resultat på mer än 4-5 Mkr med dagens kostnadsnivå. Det är framför allt personalkostnaderna som ökat med över 20 procent sedan början av förra året.

Besparingar behövs således men Lexington behöver även få fart på försäljningen igen för att nå rimliga resultat. Hela detaljhandeln har varit trög på sistone och Lexington noterade som sagt en negativ tillväxt i första kvartalet. Även fjolåret blev relativt svagt med en intäktstillväxt på bara 2 procent.

De fyra åren före snittade Lexington dock en tillväxt på 13 procent om året. Det är ungefär den tillväxt bolaget skulle behöva för att växa i kostnadskostymen med dagens låga bruttomarginal. Det är dock inte så lätt ens för ett relativt litet bolag som Lexington att växa så mycket utan att också öka kostnaderna ytterligare.

Det är kanske lite lockande att se dagens nedkörda kursnivå som ett köptillfälle i Lexington. Vi väljer dock trots kursraset att avvakta ytterligare en tid. Den tröga försäljningsutvecklingen är lite oroväckande och vi vill gärna se en återupptagen tillväxt innan vi chansar på att aktien bottnat. Likviditeten i aktien är dessutom dålig vilket höjer risken ytterligare ett snäpp.

I grunden gillar vi bolaget och på sikt borde Lexington ha alla möjligheter att återuppta sin tillväxt och vidareutveckla sitt livsstilskoncept till nya områden och nya marknader. För närvarande är dock bolaget inne i en tuff period och det är omöjligt att säga när den trenden vänder och var aktien tänker bottna.

Till vidare behåller vi därför en neutral rekommendation på Lexington-aktien.