Trots en svag avslutning ser den svenska börsen ut att prestera ett plus på cirka 1 procent för börsmånaden april, inklusive utdelningar. Ett tag under månaden var det till och med så att hela börsnedgången från inledningen av året var inhämtad, men sedan dess har börsen backat.

Ändå är det en ganska hoppingivande utveckling på världens börser eftersom majoriteten av börserna ligger på plus och att därmed själva bredden, om än inte uppgångarna, imponerar. Vårt val att bli lite mer offensiva till aktier under april har därmed betalat sig.

Ett av de främsta skälen till lite bättre globalt börshumör har varit stigande råvarupriser och då i synnerhet revanschen för oljepriset. Stigande oljepris brukar kanske normalt sett vara lite skrämmande för finansmarknaden eftersom det har en negativ inverkan på konjunkturen men den här gången hade prisnedgången gått för snabbt och för långt för att marknaden skulle känna sig bekväm.

Bland annat bidrog ett lågt oljepris till att flera tunga oljeproducenter tvingades till stora utförsäljningar av finansiella tillgångar för att täcka budgethål samtidigt som ett sjunkande oljepris togs som intäkt för att den globala konjunkturen utvecklades betydligt svagare än väntat.

När oljepriset vände upp fick vi se en lättnadsreaktion på finansmarknaderna. Däremot bör nog inte oljepriset stiga särskilt mycket från dagens nivåer nära 50 dollar per fat (Brent) för att de negativa effekterna ska få överhand.

Även flera andra råvarupriser har stigit i pris samtidigt som Baltic Dry Index, ett mått på prisutvecklingen för sjötransporter, som är populärt både som indikator på börsutveckling och global konjunktur har rört sig uppåt. Det har också bidragit till lite bättre riskaptit.

Att råvarupriserna nu visar en stigande tendens beror heller inte enbart på bottenfiske och spekulation utan hänger bland annat samman med att vi sett lite bättre konjunktursignaler från tillväxtekonomierna (Emerging Markets). Viktigast är här att den kinesiska ekonomin ser ut att ha stabiliserats samtidigt som de massiva kapitalutflödena som drabbade landet runt och efter årsskiftet numera tycks vara under någorlunda kontroll.

Kina brottas dock med ett mycket stort och stigande skuldberg som många utomstående bedömare fortsätter att varna för. Vi på Placera håller med om att det är en stor, potentiell risk för framtiden men när och om den bomben eventuellt briserar är mycket svårt att sida om. Helt klart är ändå att det här redan i dagsläget gör det svårt för den kinesiska centralbanken att stimulera ekonomin ytterligare.

Även för EMU-området ser det hyggligt stabilt ut ur ett konjunkturperspektiv även om vi fortfarande talar om en plågsamt låg nivå på tillväxten. Den låga inflationen (-0,2 procent i april) gör också att nya penningpolitiska stimulanser finns kvar på agendan. Och som Tomas Linnala skriver i sin börssyn så har börserna en tendens att stiga inför alla ECB-beslut.

Den amerikanska tillväxten har i sin tur varit en besvikelse och tillväxten under årets första kvartal landade på blygsamma 0,5 procent. Det var däremot väntat att tillväxttakten skulle avta i början av året och nu är förhoppningen att tillväxten ska ta lite bättre fart. Framför allt står hoppen till en bättre shoppingvilja hos hushållen. För det talar fortsatt stark arbetsmarknad och hygglig reallöneutveckling.

Den svaga tillväxten i inledningen av året bidrar dessutom till att nästa amerikanska räntehöjning ser ut att dröja till hösten.

Att Federal Reserve, ECB, Bank of China och Bank of Japan alla nu ser ut att vila på hanen innebär att vi, för första gången på många år, har något som liknar status quo i penningpolitiken. Huruvida det är positivt eller negativt för börsen får framtiden utvisa men vi på Placera lutar åt, och hoppas på, det förstnämnda. Det behöver inte komma särskilt stora positiva konjunkturöverraskningar för att det säkert även ska bli finansmarknadens förhoppning.

En rysare för finansmarknaden som lär bli allt hetare under månaden som kommer är den brittiska folkomröstningen kring EU-medlemskapet som hålls i juni. På senare tid har sidan som vill stanna kvar haft vissa framgångar, vilket gett utslag i lite större aptit på brittiska tillgångar.

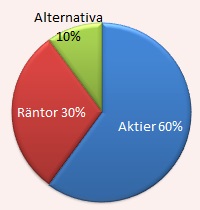

Opinionen dock svänga snabbt och det här är ett skäl till att vi inte ökar andelen aktier i vårt allokeringsförslag för maj utan ligger kvar på 60 procent. Det andra skälet är att vi ser risker för en rekyl nedåt på råvarumarknaden. Och ett tredje skäl är att kronan riskerar att fortsätta att stärkas och pressa en svensk exportindustri som visar allt tydligare svaghetstecken.

Under april har de långa marknadsräntorna rört sig uppåt, vilket visserligen kan tolkas som ökad optimism kring konjunkturutvecklingen, men som också ger negativa utslag på ränteplaceringar. Samtidigt är de korta marknadsräntorna nedpressade till extremt låga nivåer och att, som i april, ligga på en ränteandel på 40 procent i vår allokering känns inte som ett särskilt attraktivt alternativ.

Istället för att ligga med pengarna i madrassen introducerar vi därför ett nytt investeringskoncept i vårt allokeringsförslag. Det har visserligen större risk än en sedvanlig ränteplacering men vi tror ändå att det kan vara ett alternativ för den som söker långsiktigt avkastning på sitt sparkapital.

Placera har en alternativ investeringsstrategi där vi har valt två fonder som de senaste åren tenderat att röra sig i motsatt riktning till varandra. Kombinationen av de två innebär att de tar ut varandras riktningar och därmed minskar risken betydligt i portföljen. Tillsammans skapar de möjlighet till positiv avkastning även på en svårnavigerad marknad.

Alternativstrategin kan därför med fördel användas som en byggsten i en portfölj om syftet är att minska den totala risken eller bara ta del av en långsikt avkastning till låg risk.

Vi börjar lite försiktigt med en andel på 10 procent i vår modellportfölj men är beredda på att dra upp den andelen över tid när nya investeringsförslag finns på bordet. Att sprida riskerna är viktigt i detta sammanhang.

Vårt allokeringsförlag för maj månad blir därmed 60 procent aktier, 30 procent ränteplaceringar och 10 procent i alternativa investeringar.

För aktie- och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i maj samt tio köpvärda fonder i maj, läs här.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för maj.