Det finns många som försöker förklara den nedgång som skett på världens börser i inledningen av 2016. Problemen i Kina med stora utflöden av kapital, nedgången i oljepriset och insikten att centralbankerna har ganska tomt i stimulanslådan är några av de vanligaste.

Det finns så klart en relevans i alla dessa delförklaringar. Men frågan är om de ändå inte missar den huvudsakliga orsaken.

För det tycks som att den stora faktorn trots allt är att vi ännu en gång måste skjuta det efterlängtade globala konjunkturlyftet framför oss. Ända sedan finanskrisen tog sin start i USA i slutet av 2007 har det ständigt återkommande mantrat på finansmarknaden varit att den rejäla konjunkturuppgången är på ingång och därmed också möjligheterna att ta itu med de obalanser som skapats under krisåren.

Nu tycks det som att vi ännu en gång kommer att få skjuta det här framför oss.

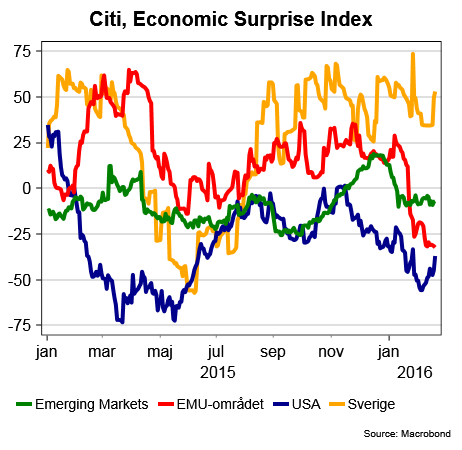

Som Citibanks Economic Surprise Index (ESI), som mäter hur makrostatstiken rullar in i förhållande till analytikernas prognoser, visar så har det i huvudsak varit negativa överraskningar som dominerat i inledningen av 2016.

Framför allt gäller det för EMU-området men även i USA så är det de negativa överraskningarna som fortsätter att dominera., även om ESI för USA ryckt upp sig mot slutet.

Tillväxtekonomierna (Emerging Markets) fortsätter däremot att hanka sig fram, även om ESI också här fortsätter att ligga under nollstrecket. Det kanske kan förvåna en aning att Kina faktiskt är ett av länderna som bistått med lite stabilitet, även om de senaste handelsbalanssiffrorna fick ESI för Kina att skaka till. Det förtjänar dock att påminnas om att makrostatistiken kring det kinesiska nyåret alltid har en förmåga att överraska analytikerna. Så även den här gången.

Att tecken på en svagare konjunktur i EMU-området och USA fått OECD att skruva ner sina tillväxtprognoser kommer därför inte som någon större överraskning.

Kanske inte heller att börserna i de utvecklade ekonomierna är de som dominerar årets förlorarlista och att det inte finns en enda börs som orkar över nollstrecket, enligt MSCI som är det underlag vi använder. Den genomsnittliga nedgången ligger på hela 8,3 procent.

Även i gruppen tillväxtekonomier (EM) respektive nya tillväxtekonomer (Frontier Markets, eller FM) är det nedgångarna som dominerar. Men här finns också en hel del börser som rört sig uppåt.

Att gruppen EM-börser är lågt värderade, efter flera svaga år, är en delförklaring till att flera börser utvecklats hyggligt. Aktiva placerare söker desperat efter tillgångslag som kan erbjuda avkastning och är därmed sannolikt beredda på att ta lite större risker. Valutarörelser spelar dessutom en avgörande roll och kan vara värt att hålla koll på som en svensk placerare.

Råvarupriserna, och då inte bara olja, visar tecken på att stabiliseras och har i flera fall en uppåtgående trend – i alla fall i dollar räknat.

Och att dollarn försvagats rejält under loppet av 2016 innebär också en lättnad för många tillväxtekonomier. Även om dollarn nu åter visar tecken på att stärkas, delvis som en effekt av att ECB väntas presentera nya stimulansåtgärder vid sitt marsmöte.

Ett lågt oljepris och fortsatt låga räntor bör på sikt vara gynnsamt för den globala konjunkturen och förhoppningen är därmed att konjunktursignalerna i de utvecklade ekonomierna ska börja piggna till framöver. Det bör i sin tur innebära att utrymmet för positiva överraskningar faktiskt ökat och det är kanske en delförklaring till att börserna utvecklats betydligt bättre under de senaste veckorna.

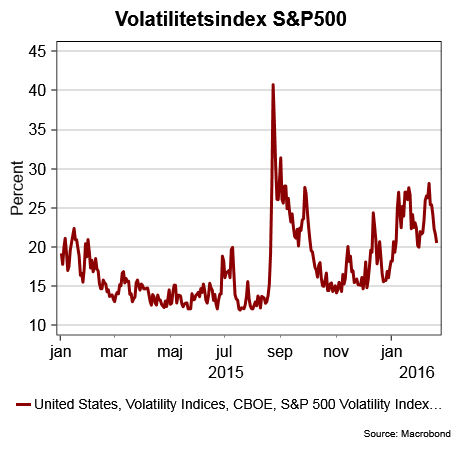

En lite oroande faktor är att volatilitetsidexet, VIX, visar en underliggande trend uppåt.

| DEVELOPED | 2016-02-19 | Från årsskiftet |

| Kanada | 89836,4% | -1,8% |

| Nya Zeeland | 93459,5% | -2,3% |

| Storbritannien | 92585,1% | -5,1% |

| Sverige | 110387,3% | -6,2% |

| Australien | 76372,1% | -6,5% |

| Singapore | 68987,7% | -6,5% |

| USA | 127629,7% | -7,0% |

| Holland | 94612,9% | -8,1% |

| Frankrike | 77277,0% | -8,5% |

| Israel | 97242,1% | -9,0% |

| Belgien | 83893,8% | -9,4% |

| Norge | 71639,1% | -9,5% |

| Schweiz | 84155,9% | -9,9% |

| Hong Kong | 105144,9% | -10,1% |

| Danmark | 178973,7% | -10,1% |

| Irland | 53877,7% | -10,5% |

| Finland | 64215,8% | -10,8% |

| Portugal | 35347,0% | -11,3% |

| Österrike | 41347,6% | -11,5% |

| Tyskland | 93467,6% | -12,2% |

| Spanien | 54191,6% | -14,1% |

| Japan | 73565,1% | -16,1% |

| Italien | 41581,6% | -20,7% |

| DM, genomsnitt | 100777,3% | -8,3% |

| EMERGING | 2016-02-19 | Från årsskiftet |

| Peru | 787,404304 | 7,4% |

| Colombia | 1396,060191 | 6,0% |

| Thailand | 1593,571751 | 4,1% |

| Indonesien | 1895,874152 | 2,7% |

| Chile | 943,301918 | 2,0% |

| Turkiet | 1460,71199 | 1,7% |

| Mexico | 1280,801689 | 0,7% |

| Ryssland | 696,349387 | 0,1% |

| Taiwan | 940,61183 | -0,1% |

| Malaysia | 1178,829525 | -1,1% |

| Polen | 509,877794 | -1,3% |

| Sydafrika | 1700,607788 | -2,0% |

| Sydkorea | 1139,129715 | -3,0% |

| Filippinerna | 1604,607697 | -3,1% |

| Brasilien | 742,098229 | -4,4% |

| Tjeckien | 483,367988 | -7,9% |

| Indien | 1504,721584 | -10,0% |

| Kina | 941,667986 | -13,1% |

| Egypten | 750,40923 | -14,7% |

| Grekland | 33,888194 | -34,9% |

| EM, genomsnitt | 999,424442 | -5,4% |

| FRONTIER | 2016-02-19 | Från årsskiftet |

| Marocko | 639,48307 | 5,4% |

| Argentina | 834,805164 | 5,0% |

| Tunisien | 720,084705 | 2,6% |

| Mauritius | 960,812324 | 1,7% |

| Jordanien | 598,310749 | 1,1% |

| Estland | 1121,65421 | 0,7% |

| Bangladesh | 544,444487 | 0,5% |

| Kroatien | 852,511678 | -1,0% |

| Kenya | 1515,52788 | -1,4% |

| Litauen | 1017,80197 | -1,9% |

| Oman | 610,025726 | -2,1% |

| Förenade arabemiraten | 638,471021 | -2,2% |

| Libanon | 719,181772 | -2,4% |

| Bahrain | 229,213209 | -3,3% |

| Qatar | 1001,07465 | -4,1% |

| Slovenien | 902,558464 | -4,8% |

| Pakistan | 1634,01692 | -6,3% |

| Ukraina | 374,754647 | -6,9% |

| Bulgarien | 656,118894 | -7,5% |

| Kazakstan | 351,455789 | -8,1% |

| Kuwait | 341,738687 | -8,2% |

| Rumänien | 1470,20633 | -8,5% |

| Vietnam | 786,20608 | -8,8% |

| Sri Lanka | 862,590408 | -10,3% |

| Serbien | 839,88205 | -13,4% |

| Nigeria | 821,870394 | -15,7% |

| FM, genomsnitt | 952,240753 | -4,6% |

")