Nervositeten på finansmarknaderna håller i sig och den stora oroshärden är att de globala tillväxtutsikterna ser ut att bli allt sämre.

Makrostatstiken som rullar in hamnar i de flesta fall under förväntningarna, vilket bland annat syns i onsdagsmorgonens statistik. Industriproduktionen i Frankrike, Italien och Storbritannien landade en bra bit under förväntningarna.

Ett tecken på den turbulenta inledningen på det nya året är dessutom att storbanken Goldman Sachs – innan vi ens nått halvvägs in i februari – tvingats överge 5 av sina 6 ”top trades” för 2016.

Dessutom kan noteras att MSCI:s världsindex nu sjunkit med 18 procent sedan toppen i maj 2015 och därmed är nära den 20-procentiga nedgång som är den populära definitionen på en så kallad björnmarknad.

Den stora frågan är givetvis om turbulensen kommer att fortsätta eller om lugnet på något sätt återvänder?

Faktum är att det är svårt att i nuläget hitta den trigger som skulle kunna få trenden att vända. Det som kanske ligger närmast till hands är att hålla tummarna för att makrodata åter börjar rulla in på lite starkare nivåer. Ett inte helt osannolikt scenario.

På lite sikt ger exempelvis det låga oljepriset en stimulansskjuts även om finansmarknaden för närvarande mest tycks fokusera på de kortsiktiga effekterna i form av problem för råvaruexportörerna och oljeländernas skakiga finanser.

Annars har ju finansmarknaderna under de senaste åren vant sig vid att centralbankerna ryckt ut när den finansiella turbulensen blivit oroväckande hög. Nu ekar det dessvärre ganska tomt i den penningpolitiska stimulanslådan.

Fed-chefen Janet Yellen kan förvisso gjuta lite olja på vågorna när hon håller sitt anförande inför den amerikanska kongressen på onsdagskvällen men frågan är om signaler kring senarelagda räntehöjningar kan ge så mycket mer än ett kort glädjerus.

För ett ytterligare tecken i tiden är att de mycket högt ställda förväntningarna på att ECB ska leverera nya penningpolitiska stimulanser på sitt marsmöte inte bidragit till något vidare lugn.

Och det är kanske först när man ser på vad som skett på den europeiska marknaden som det är dags att bli nervös.

* Stoxx-index för europeiska banker har sjunkit med 20 procent bara på den senaste månaden

* De offentliga skulderna i EMU-området lär slå nytt rekord när siffrorna för 2015 presenteras

* Statsskulderna är, med några undantag, betydligt högre än under krisåren

* Inflationen visar inga tecken på att fart

* Euron stärks

Mardrömscenariot är givetvis att vi är på väg mot något som liknar Eurokrisen 2.0. Vi är inte riktigt där än men på finansmarknaden börjar man ta höjd för detta.

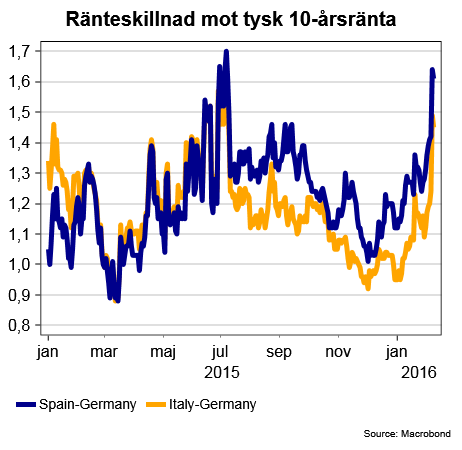

Räntedifferensen mellan tyska respektive italienska och spanska statsobligationer är på väg mot riktigt höga nivåer. Visserligen långt från de 5-6 procent de låg på 2011-2012 – men då fanns å andra sidan inte heller ECB som storköprare av obligationer av tveksam karaktär.

Att euron stärks, inflationen är plågsamt låg, bankerna krisar, statsskulderna stiger och makrodata inte lyckas övertyga gör nog de flesta på finansmarknaderna nervösa. Så även oss på Placera.

Kanske kan dagens kursrally vara en vändpunkt och vi håller fast vid tron att aktiemarknaden är förhållandevis attraktiv.

Eller så pressar man in mer cash i madrassen.

")