En av de vanligast återkommande spekulationerna på finansmarknaden de senaste åren har varit att dollarn ska nå paritet mot euron. Att satsa på dollarförstärkning har också varit en av de mer lyckosamma placeringarna under både 2014 och under delar av 2015.

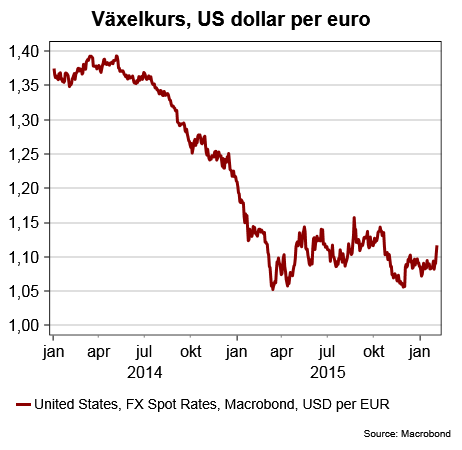

Under perioden maj 2014-mars 2015 stärktes dollarn med omkring 30 procent mot euron och även om resan varit skakigare sedan dess finns återkommande perioder med dollarstyrka (se diagram nedan). Till paritet mot euron har dollarn ändå inte nått.

Spekulationerna kring dollarns återkomst tog förnyad fart i samband med att det under hösten stod klart att Federal Reserve skulle påbörja räntehöjningar samtidigt som ECB rörde sig mot mer stimulanser.

Men när ECB inte uppfyllde marknadsförväntningarna gällande stimulanser i samband med det penningpolitiska mötet i inledningen av december kom dollarstyrkan, eller kanske snarare eurosvagheten, av sig.

Dollarn har åter börjat sjunka på senare tid men den här gången är det mer ett antal samverkande, amerikanska faktorer som bidrar till dollarsvaghet. Numer handlas den amerikanska dollarn runt 1,12 dollar per euro efter att ha inlett veckan på 1,08.

En mycket viktig faktor är givetvis att amerikansk makrodata börjat överraska negativt.

Den tidigare dollarförstärkningen har tydligt påverkat den amerikanska exportindustrin negativt. Inköpschefsindex för industrin i januari landade på 48,2 i januari. Det var fjärde månaden i rad som indexet hamnade under den viktiga 50-nivån som, enligt tumregeln, markerar gränsen mellan tillväxt och nedgång.

Till nedgången bidrar inte bara en starkare dollar utan raset i råvarupriserna och en generellt svag omvärldsefterfrågan bidrar också.

Dessutom fortsätter den tjänstesektor, som stått för en hel del av tillväxten, att uppvisa svaghetstecken. Inköpschefsindex för tjänstesektorn sjönk till 53,5 i januari, vilket är den lägsta nivån sedan februari 2014.

Att det även funnits vissa svaghetstecken gällande hushållens konsumtion och med en inflation som i utgångsläget låg på låga 0,7 procent, har fått allt fler att ifrågasätta den räntehöjning och de ränteprognoser som Federal Reserve levererat.

Federal Reserve räknade med att genomföra fyra räntehöjningar under 2016 men på räntemarknaden har tilltron till bankens möjligheter att gå fram med räntehöjningar successivt försvagats.

I onsdags tog aktörerna på marknaden steget fullt ut och prissättningen på räntemarknaden indikerar numera att Federal Reserve inte kommer att genomföra någon räntehöjning i år. Bland annat har den amerikanska tvåårsräntan sjunkit från 1,08 procent i slutet av 2015 till 0,71 procent idag.

Som det sett ut sedan finanskrisen startade 2008 har räntemarknaden allt som oftast haft rätt i sin prissättning gällande vad som ska ske med de korta räntorna.

Svaga konjunktursignaler, prissättningen på räntemarknaden och även mjukare signaler från företrädare för den amerikanska centralbanken har fått dollarn på fall den här gången.

Möjligen kan fredagens amerikanska sysselsättningsstatistik för januari innebära en ny vändpunkt. Ledningen för Federal Reserve har länge hävdat att det är arbetsmarknaden som är den viktigaste faktorn för framtida räntebeslut.

Nu sjönk visserligen antalet nya sysselsatta till 151 000 personer i januari. Det var en bit under konsensusprognosen på 190 000 nya jobb. Samtidigt sjönk dock arbetslösheten till 4,9 procent och de genomsnittliga timlönerna steg med 0,5 procent. Bägge dessa siffror var bättre än prognoserna.

Till saken hör också att sysselsättningssiffran kommer från en företagsundersökning men att det också görs en hushållsenkät, och enligt den steg antalet sysselsatta med 615 000(!). Enligt hushållsundersökningen är dessutom den sammanlagda sysselsättningsökningen under perioden december till januari 1,1 miljoner.

Så det är inte helt lätt att veta hur Federal Reserve kommer att tolka och värdera sysselsättningssiffrorna. En räntehöjning redan vid marsmötet blir det nog ändå inte. Dollarn har dock stärkts efter att siffrorna publicerats och gått från 1,121 dollar per euro till 1,112.

En ytterligare faktor som skulle kunna ge nytt bränsle åt dollarförstärkningen är att en starkare euro pressar ECB att ta i ordentligt när nya penningpolitiska stimulanser, med största sannolikhet, presenteras i samband med det penningpolitiska mötet den 10 mars.