Ränteåret 2016 har alla förutsättningar att bli minst lika intressant som de föregående åren. Den som gått och hoppats på att centralbankernas massiva grepp över finansmarknaderna skulle lätta en aning löper stor risk att bli besviken.

2015 avslutades med två tunga centralbanksbesked som lär sätta tydlig prägel även på nästa år. Den amerikanska centralbanken genomförde sin första räntehöjning på nio år samtidigt som ECB presenterade nya stimulansåtgärder.

Det första beslutet var väntat och togs emot med något som liknade lättnad på finansmarknaderna. Räntehöjningen från Federal Reserve blev därmed ingen överraskning och tolkades av många istället som ett styrkebesked.

Efter sju år med nollränta hade amerikansk ekonomi återhämtat sig tillräckligt för att orka bära en första, försiktig räntehöjning.

ECB:s beslut möttes däremot med stor besvikelse. För trots att inlåningsräntan sänktes ytterligare, till -0,30 procent, och programmet för obligationsköp förlängdes till mars 2017, så hade finansmarknaden hoppats på mer.

Den här ökade divergensen mellan den amerikanska och i stort sett alla övriga betydande centralbanker kommer att vara ett bärande tema på finansmarknaderna under 2016.

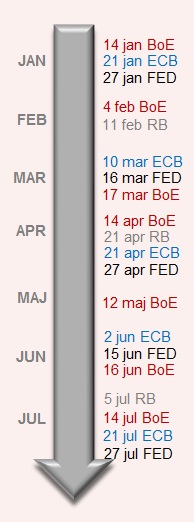

Bilden här bredvid visar när de tongivande centralbankerna håller sina räntemöten de närmaste månaderna.

Hur de kommer att agera beror på lite olika omständigheter.

Viktigast för centralbanker är att tillväxten håller hygglig fart, arbetsmarknaden stärks och att den låga inflation, som gäckat dem under senare år, visar tecken på att ta fart.

Deflationsrisken är fortsatt stor även om den minskat mot slutet av 2015.

Skräckscenariot för finansmarknaderna är att inflationen tar sådan fart att centralbankerna tvingas agera på ett helt annat sätt än väntat.

Förutom de givna variablerna måste centralbankerna dessutom ta hänsyn till bland annat växelkursutvecklingen och risken för att deras agerande leder till ökad turbulens på finansmarknaderna.

Risken för ett utvidgat valutakrig, där centralbankerna lurpassar på varandra för att hålla nere den egna valuta, är överhängande.

Federal Reserve har flaggat för att banken kommer att höja räntan ytterligare fyra gånger under 2016. Det är en prognos som aktörerna på finansmarknaderna ställt sig skeptiska till.

Marknadsprissättningen indikerar att banken bara kommer att orka höja räntan två gånger under nästa år.

Nyckeln till hur Federal Reserve verkligen kommer att agera ligger i hög grad i utvecklingen på den amerikanska arbetsmarknaden.

Ledningen för banken håller fast vid att gamla samband gäller och att inflationen kommer att röra sig uppåt i takt med att de lediga resurserna på arbetsmarknaden minskar. Ligger sysselsättningsökningarna och tickar på runt de 200 000 per månad som de gjort i slutet av 2015 så kan vi räkna med att Federal Reserve agerar med en ny räntehöjning relativt tidigt under 2016.

ECB befinner sig i en helt annan situation. Inflationsmålet överskuggar allt annat och de mesta talar för att inflationen kommer att ticka vidare nära noll procent. Dessutom innebar marknadens besvikelse efter decemberbeslutet en rejäl knäck för trovärdigheten – framför allt gällande ECB-chefen Mario Draghi.

Det framstår som allt tydligare att det pågår en maktkamp mellan Mario Draghi och andra företrädare för centralbanken, framför allt från tyskt håll. Men fortsätter inflationen att ligga långt under målet på två procent och euron inte visar tydligare tecken på att försvagas lär vi få se en ny stimulansrunda från ECB:s sida.

Nya räntesänkningar och utökade köp av obligationen är det som ligger närmast till hands. Ett, mer eller mindre, uttalat syfte med åtgärderna lär vara att försvaga euron.

Bank of England har länge räknats som den stora centralbank som ligger närmast att följa Federal Reserve i spåren och höja ränta.

Det finns två, mycket besvärande, omständigheter som talar för att en brittisk räntehöjning kommer att dröja. Dels fortsätter inflationen att vara besvärande låg, dels väntar en trolig folkomröstning kring det brittiska EU-medlemskapet.

Det sistnämnda väntas bidra till kraftigt ökad turbulens på finansmarknaderna. Vi räknar därför med att en första brittisk räntehöjning dröjer till tidigast hösten 2016.

Av övriga större centralbanker pressas Bank of Japan till ytterligare stimulanser av svag tillväxt och låg inflation medan Bank of China stöttar kinesisk ekonomi med nya räntesänkningar.

Riksbanken framstår i allt högre grad som ett specialfall. En svensk tillväxt på närmare 4 procent och, som vi tolkar det, en ovilja hos delar av direktionen att driva penningpolitiken i en än mer extrem riktning talar för att Riksbanken fortsätter att vila på hanen i likhet med agerandet mot slutet av 2015.

Ska man däremot utgå från hur banken agerat tidigare under det här året, en inflation som fortsätter att ligga långt under målet på 2 procent och en krona som visar tecken på att stärkas snabbare än väntat så vore en ny räntesänkning och utökade köp av obligationer vara mer eller mindre givet.

Det blir en vild gissning men vi hänger upp vårt svenska räntescenario på att riksbanksdirektionen vill undvika ytterligare kritik och att det numer är för sent att påverka den svenska avtalsrörelsen i någon större utsträckning.

Dessutom väntas inflationen (tillfälligt) ticka upp i inledningen av 2016. Därmed landar vi i slutsatsen att någon ny räntesänkning inte blir aktuell under första halvåret i år.

")