När analytikernas prognoser sammanställs på de bolag som SME Direkt följer visar det sig att nästa års samlade tillväxt väntas uppgå till 2,8 procent. Det är inte mycket att hurra över.

Den väntade tillväxten 2016 är betydligt lägre än vad 2015 års samlade bild visar men då ska man komma ihåg att de flesta analytikerna inte räknar in eventuella förvärv eller valutaeffekter i nästa års prognoser.

Valutakursutvecklingen, som är extremt svår att sia, har en stor betydelsen för den rapporterade tillväxten. Av lätt insedda skäl kan vi inte heller spå eventuella förvärv, som spelar en ännu större roll för tillväxten. Vi återkommer till förvärv längre ned i texten.

Ser vi till vinstutvecklingen är bilden dock betydligt mer positiv. Den samlade nettovinsten väntas öka med 12,8 procent till 353 miljarder kronor mellan 2015 och 2016. De samlade utdelningarna väntas stiga med 6,8 procent till totalt 237 miljarder kronor, vilket på basis av dagens börsvärden motsvarar en direktavkastning på 3,9 procent.

Går vi ned i olika branscher kan följande konstateras: Konsumentrelaterade företag väntas stå för den högsta tillväxten nästa år. Konsumenttjänster väntas som grupp betraktat växa omsättningen med drygt 7 procent 2016 medan konsumentvaror väntas ha en redovisad tillväxt på drygt 5 procent. Deras väntade vinsttillväxt är högre än för börsen i övrigt, liksom värderingarna.

I de mer konjunkturkänsliga verkstadsbolagen spås den samlade tillväxten landa på skrala 1,6 procent 2016 och 3,5 procent året därpå. Däremot väntas ett lyft i gruppens totala nettovinst med nära 9 procent till 95 miljarder kronor.

Här spelar valutautvecklingen för de ofta exportinriktade företagen stor roll. En euro kostar ungefär lika mycket idag som för ett år sedan medan dollarn är 18 procent dyrare – räknat i kronor. Att Europa väntas dröja sig kvar i en lättare penningpolitik samtidigt som USA väntas gå mot en åtstramning talar för en starkare dollar.

Men om Federal Reserve höjer räntan nu i december – vilket i stort sett hela finansmarknaden är inställd på – är det inte säkert att vi får den väntade effekten på valutamarknaden i form av svagare europeiska valutor och starka dollar. Ett väntat beslut leder oftast till små eller inga reaktioner.

Den möjliga kombinationen av en dollaruppgång som gjort sitt och en Riksbank som går åt ett annat håll än ECB är den sämsta av världar för exportbolagen. Vi är inte där, det är inte vårt huvudscenario att vi ska komma dit, men risken finns där. Därmed också risken på nedsidan i exportindustrins vinstutveckling. För utförligare analys av makroläget hänvisar vi till Pekka Kääntäs Marknadssyn för december.

Industrin kan dock flytta produktion och effektivisera. Vi har sett flera exempel på stora industriföretag som rapporterat oförändrad efterfrågan i tredje kvartalet och samtidigt aviserat effektiviseringsåtgärder och/eller förvärv för att upprätthålla eller öka vinsterna.

Som vi nämnt många gånger tidigare är bankerna hårt ansatta av pressade räntenetton, låga utlåningsvolymer, begränsat utrymme till fortsatt bolåneexpansion och ökade regulatoriska krav. Bankerna har underpresterat rejält på börsen under hösten samtidigt som vi kastade ut vår sista bankaktie från listan över köpvärda aktier.

Prognoserna på sektorns vinster och utdelningar har justerats ned kontinuerligt senaste månaderna. Fortfarande levererar de attraktiva utdelningsnivåer, på basis av dagens prognoser. Men så länge estimaten trendar nedåt har vi svårt att investerarnas trängtan efter bank kommer att vända upp snabbt.

En normalisering av räntenivåerna vore dock positivt för räntenettona och därmed vinsterna. Tvärtemot vad man kan tro kan därför utsikter om stigande räntor mötas av att investerarna återvänder till sektorn. När det sker låter vi vara osagt.

Teleoperatörerna, som vid sidan av bankerna är klassiska utdelningsbolag, har också haft en kursmässigt svag period bakom sig. Här har mutanklagelser i både Millicom och Teliasonera spelat in. Sektorn har en blygsam tillväxt men fina kassaflöden som på basis av prognoserna väntas leda till att de levererar de högsta direktavkastningarna av alla olika sektorer.

Men så länge det är oklart hur mycket det legala efterspelet av de olika muthärvorna ska kosta kommer pressen på dessa aktier att bestå till en nivå där de blir för billiga. I exempelvis Teliasoneras fall trodde vi att den gränsen gick vid en förväntad direktavkastning på 7 procent men de senaste veckorna har aktien gått att köpa för på nivåer som gett högre direktavkastning än så.

Råvaruproducenterna, de mest konjunkturkänsliga av alla branscher, missgynnas starkt av fallande råvarupriser. Det finns flera faktorer som gör att risken fortfarande är på nedsidan, exempelvis att Kinas ekonomi växer i långsammare takt och samtidigt ställer om från basal till mer sofistikerad industri samt att en amerikansk räntehöjning kan dra kapital ur råvaruinvesteringar.

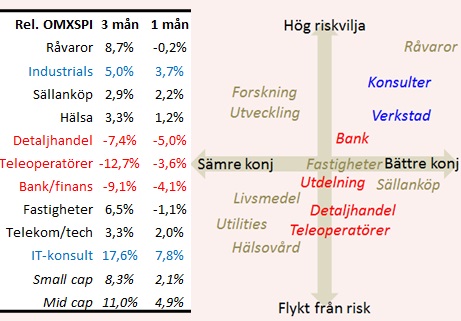

Efter sommarens stora kinaderiverade urblåsning har börsen kommit tillbaka hyggligt och det historiska mönstret har därmed upprepats. I vår förra börssyn, inför november månad, tecknade vi en bild i vår sentimentsmatris över hur vi trodde att investerarna skulle röra sig från tryggare till mer offensiva sektorer. Exakt så blev det.

Till december månads sentimentsmatris (se nedan) adderar vi en tabell som visar hur olika sektorer har utvecklats relativt index. De som gått bäst är blåmarkerade och de som gått sämst är rödmarkerade. Det råder ingen tvekan om att investerarkollektivet blev mer riskbenäget.

Vår bästa bedömning är att den trenden kommer att bestå, men som framgår av resonemanget ovan är vi inte helt överförtjusta i någon sektor just nu. Däremot tycker vi att man som investerare ska ta fasta på resonemanget kring tillväxt och tänka utanför sektorboxen.

Vare sig det är organisk eller förvärvat så har hög tillväxt varit synonymt med kursuppgång och höga värderingsmultiplar de senaste åren. Spelbolagen med en stark underliggande marknadstillväxt eller förvärvsfokuserade bolag har – trots höga multiplar – varit lysande investeringar. I dessa tider med måttlig generell tillväxt och allestädes närvarande prispress är högre volym investerarnas bästa vän.

På branschnivå föredrar vi därför de snabbväxande nischbankerna framför de traditionella storbankerna och bolag specialiserade på automation/effektivisering. Andra samhällstrender som är intressanta är övervakning och vård/omsorg där vi kan vänta oss en lång period med en tillväxt som är högre än den generella BNP-utvecklingen.

På bolagsspecifik nivå och med en lång horisont är vi intresserade av sådana som har förvärv som en naturlig del av verksamheten. Vi talar exempelvis om Intrum Justitia, Nibe, Lifco, Indutrade, Atlas Copco, Inwido, teknikkonsulterna och så vidare. Även om det här är ett långsiktigt resonemang ser vi goda möjligheter till att den här typen av aktier kan överprestera marknaden även på kort sikt.

Vi har ett relativt stort inslag av den här typen av aktier på vår lista över köpvärda aktier och kommer sannolikt att fortsätta ha det.

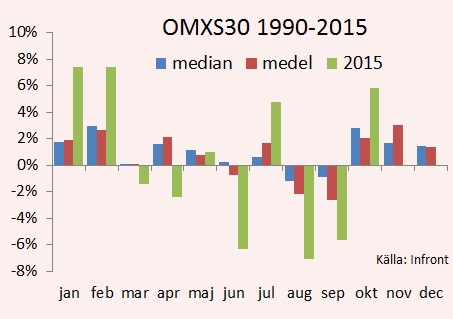

Slutligen bjuder vi på en graf över säsongsmönstret under 25 år på Stockholmsbörsen. Som vanligt är ett historiskt mönster ingen garanti för upprepning, men om historien ändå upprepar sig så står vi inför en traditionellt stark period.