Det positiva börsklimatet har fortsatt att dominera under senhösten och den svenska börsen har stigit med 2 procent i november. Vårt val att öka aktieandelen i vårt allokeringsförslag till 60 procent visade sig därmed vara rätt val även om vi, med facit i hand, kunde valt att vara ännu mer offensiva.

Det är även i övrigt europeiska börser som dominerar månadens vinnarlista, vilket får sägas vara ett styrkebesked sett till flyktingkris och terrordåd samt en del politiskt turbulens i enskilda länder.

Att ECB förväntas presentera nya penningpolitiska stimulanser i inledningen av december är givetvis en stor del av förklaringen, inte minst för att förväntningarna satt förnyad press på euron.

Samtidigt har konjunkturen i EMU-området fortsatt att tugga sig uppåt och inköpschefsindexen för både industri och tjänstesektor överraskade positivt i november. Även detta har gett riskaptiten en extra skjuts.

Till det lite bättre börshumöret bidrar att den kinesiska ekonomi visar allt fler tecken på att stabiliseras – eller i alla fall att man lyckas undvika en hårdlandning – samtidigt som det kommit en del positiva makroöverraskningar från andra tillväxtekonomier.

Trots en starkare dollar fortsätter den amerikanska ekonomin att stärkas även om industrin numer har det lite tuffare. Inköpschefsindexet för industrin backade till 50,1 i november och lyckades därmed med knapp marginal pressa sig över det 50-streck som enligt tumregeln markerar gränsen mellan tillväxt och nedgång.

I det sammanhanget förtjänar det dock att påminna om att det är först när det amerikanska inköpschefsindexet för industrin pressas ned mot 45 eller därunder som det historiskt varit dags att börja oroa sig för att en tjänsteberoende amerikansk ekonomi ska gå in i väggen.

Sammantaget talar de globala konjunkturindikatorerna för att tillväxten kommer att stärkas framöver, även om det knappast rör sig om någon rekordfart. Det skulle däremot inte förvåna om flertalet bedömare så sakteligen börjar skruva upp utsikterna för 2016-2017 när det börjar bli dags att presentera nya, globala tillväxtprognoser.

Det vore i så fall första gången på många år som prognosrevideringarna går åt det hållet och det skulle kunna bidra till att riskaptiten håller sig kvar, även på lite längre sikt.

I december är det däremot andra faktorer som kommer att dominera rörelserna på finansmarknaderna.

För, precis som varit fallit allt sedan den amerikanska finanskrisen för sju år sedan, är det centralbankernas agerande som i första hand är i marknadens fokus. I december ska centralbankerna i alla G10-länder samt den svenska Riksbanken ge oss nya penningpolitiska besked.

Att ECB-chefen Mario Draghi mer eller mindre utlovat nya penningpolitiska stimulanser på det penningpolitiska mötet den 3 december, har inte bara varit en viktig drivkraft för den senaste tidens börsuppgångar, utan väntas även styra börshumöret framöver.

Vi tar för givet att ECB presenterar utvidgade köp av obligationer och kanske också en ny räntesänkning. Mario Draghi har gjort till vana att överraska marknadsaktörerna positivt och det finns därför en risk för besvikelse på marknaden om ECB bara levererar ”basutbudet” av stimulanser.

Den amerikanska centralbanken, Federal Reserve, väntas i sin tur röra sig åt andra hållet och leverera sin första räntehöjning sedan 2006 på det penningpolitiska mötet den 16 december. Sett till hur många gånger det tjatats om en kommande amerikansk räntehöjning så är frågan om det här inte är den mest väl kommunicerade höjningen i mannaminne.

Det ska därmed inte behöva uppstå någon större börsturbulens om Federal Reserve kommer till skott och fokus lär istället hamna på vad de säger om räntan på lite längre sikt och bankens syn på amerikansk och global ekonomi. En amerikansk räntehöjning kan därmed komma att betraktas som ett styrkebesked.

Vi förväntar oss dessutom att den kinesiska centralbanken levererar en sjunde räntesänkning, även om det är högst osäkert om det sker redan under december.

Vad den svenska Riksbanken däremot hittar på i samband med sitt räntebeslut den 15 december är osäkert. Fortsatt inflationsuppgång och stark svensk tillväxt talar för att de väljer att avvakta medan nya ECB-stimulanser sätter press på Riksbanken att agera. Vi räknar med att Riksbanken vilar på hanen om inte kronan visar tydliga tecken på att stärkas.

Alla centralbanksbeslut som kommer, och dessutom spretar åt lite olika håll, riskerar att bidra till ökad volatilitet på valutamarknaden vilket kommer att påverka börserna. Så det är ingen lugn börsutveckling vi ser framför oss i december. Snarare tvärtom. Dessutom är den geopolitiska risken fortsatt stor men här famlar vi alla i mörkret och det är därmed svårt att ta investeringsbeslut baserat på detta.

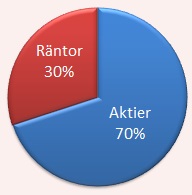

Vi väljer ändå att höja aktieandelen i vårt allokeringsförslag för december till 70 procent och litar på ECB-leverans och bättre makrosignaler som motorer för fortsatt börsuppgång.

Det finns ytterligare ett decembermöte som kan komma att påverka marknadsrörelserna. Den 4 december håller oljekartellen OPEC möte och det har börjat spekuleras om åtgärder för att hejda oljeprisfallet. Det blir säkerligen svårt för länderna att komma överens och även om så sker så är det osäkert hur länderna i praktiken kommer att agera.

Kortsiktigt finns möjligheten att oljepriset stiger men på lite längre sikt är det högst osäkert om OPEC kan få upp oljepriset. Nytt utbud är på väg ut på marknaden när Iran ökar sina leveranser.

Den riskvillige kan satsa på ett kortsiktigt oljerally men vi väljer den här gången att avstå. Fortsatt överutbud på olja och andra råvaror bidrar dessutom till att vi, efter en rad besvikelser, tar bort vår lilla allokering till råvaror.

Räntemarknaden lär i sin tur erbjuda marginell avkastning även om ökade marknadsrörelser skapar en del möjligheter för riktigt aktiva marknadsaktörer.

Vårt allokeringsförlag för december månad blir därmed 70 procent aktier och 30 procent ränteplaceringar.

För placeringar i aktier och fonder hänvisar vi till våra listor över tio köpvärda aktier i december samt tio köpvärda fonder i december. För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för december.