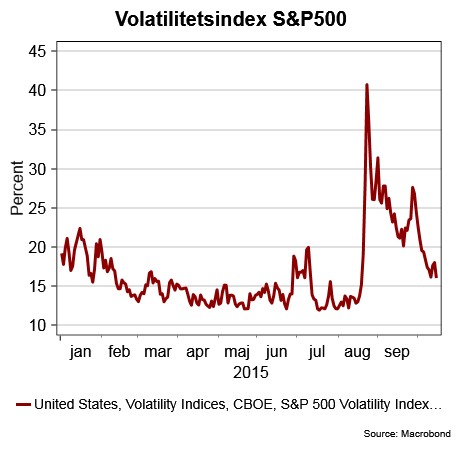

Sedan vår förra Utblick i mitten av augusti har det varit rejäla svängningar på de flesta av världens börser. En kraftig nedgång i slutet av augusti följdes av en mindre respit innan det åter vände nedåt i mitten av september.

Finansmarknadens aktörer har oroats av framförallt två orsaker. Dels risken för att den amerikanska centralbanken skulle påbörja en åtstramning av penningpolitiken, dels hotet mot den globala återhämtningen efter en allt tydligare kinesisk inbromsning, som dessutom slagit hårt mot andra tillväxt- och råvaruekonomier. Det sistnämnda hotet har varit det som främst drivit både börser och råvarupriser nedåt.

En tydlig indikation på att så var fallet var de kraftigt negativa börsreaktioner som den amerikanska centralbankens beslut att inte höja räntan 17 september bidrog till. Att banken delvis motiverade det beslutet med ökad oro för den globala konjunkturen i allmänhet och den kinesiska tillväxten i synnerhet fick investerare att dra öronen åt sig.

Annars borde kanske den normala (vad som nu är normalt i dessa tider) reaktionen varit att börserna reagerat positivt på att den penningpolitiska gasen fortsatt var i botten.

Men i oktober har det börjat hända saker på aktiemarknaden och börser världen över har stigit på bred front. Flera analytiker pekar på att uppgångarna trots allt beror på att en amerikansk räntehöjning ser ut att dröja och att den positiva reaktionen kommit med en viss eftersläpning.

Det finns en del sanning i den förklaringsmodellen eftersom börsuppgångarna i de flesta fall sammanfaller med att den amerikanska dollarn började tappa mark och hamnade i en negativ trend i slutet av september. Detta har bland annat bidragit till att många råvarupriser också rört sig uppåt.

En svagare dollar har dessutom bidragit till att lätta på trycket på många tillväxtekonomier, som ofta gjort sig beroende av billiga dollarlån både i den offentliga och privata sektorn. Dessutom har flera länder, inte minst Kina, sina valutor mer eller minder knutna till den amerikanska dollarn.

Inte att förvåna hittar vi därför många av den senaste 30-dagarsperiondens vinnare bland Emerging Markets-länderna och bland råvarutunga ekonomier (se tabell). Emerging Marktes har som grupp stigit med hela 4,9 procent.

Kina är den främsta vinnaren och då är ändå inte de kinesiska A-aktierna med i det MSCI-index som bildar vårt underlag. Av de tio börser som utvecklats allra bäst har dessutom fem en tydlig koppling till den kinesiska ekonomin och finansmarkanden.

Därför vill vi även lyfta fram en annan förklaringsmodell till börsvändningen och det är en något minskad oro för att den kinesiska ekonomin ska gå in i en ännu allvarligare svacka och dessutom att marknadsaktörerna räknar med att de finans- och penningpolitiska åtgärder som presenterats av de kinesiska ledarna framöver ska visa sig ge effekt.

Det mer positiva börsklimatet har också spillt över på gruppen utvecklade ekonomier (Developed Markets) som i genomsnitt stigit med 1,8 procent under de senaste 30 dagarna. Att Portugal och Norge är i topp beror dock mer på minskad politisk oro, som i fallet Portugal, och något högre oljepris parat med svagare valuta och lägre räntor, som i fallet Norge.

De nya tillväxtekonomierna (Frontier Markets) har som grupp mest rört sig sidledes och en förklaring kan vara att den här gruppen länder inte drabbades lika hårt av nedgångarna i augusti och september. Det är dock stora spridningar i gruppen eftersom länderna som ingår är en väldigt heterogen samling, sett till sina enskilda förutsättningar.

En liten varningssignal inför den framtida börsutvecklingen kan kanske ändå vara på sin plats.

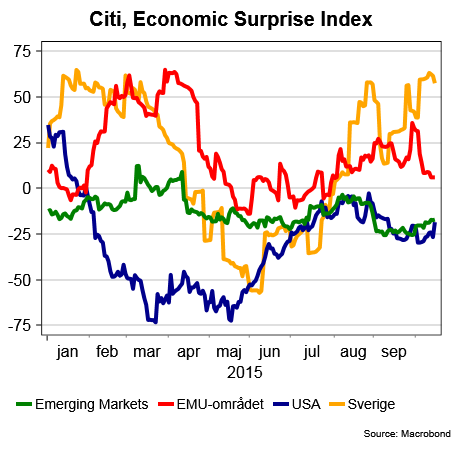

För som kan ses i vår sammanställning över Citigroups Surprice Index (CSI) för olika länder och regioner fortsätter konjunktursignalerna att vara ganska ljumma. CSI mäter hur den makrostatstik som fortlöpande rullar in står sig i förhållande till analytikernas prognoser.

Sammantaget fortsätter makrostatistiken att komma in en bit under prognoserna i Emerging Markets-länderna och USA medan en tydlig negativ omsvängning skett i EMU-området.

Att svensk ekonomi, trots politisk turbulens och starkare krona, fotsätter att övertyga är visserligen glädjande men räcker inte som förklaring till att svenska aktier stigit.

För att den nyvunna börsoptimismen ska hålla i sig och kanske till och med stärkas krävs nog att konjunktursignalerna också börjar visa tecken på att stiga. Än så länge bygger mycket av uppgångarna sannolikt mer på förhoppningar än på faktiska förbättringar och därför finns en risk både för framtida besvikelser och/eller tidiga vinsthemtagningar.

Skulle däremot den globala konjunkturen åter visa tecken på att friskna till finns däremot goda förutsättningar för fortsatt optimism.

Developed Markets

DM-länderna lyckas som grupp prestera en uppgång på 1,8 procent för den senaste 30-dagarsperioden och det är också på den siffran som den dominerande USA-marknaden landar.

Bland vinnarna finner vi börser med tydligt koppling till Kina eller till råvarumarknaden. Att Tyskland i sin tur hamnar långt ner på förlorarlistan beror i huvudsak på den turbulens som Wolksvagen-koncernen hamnat i och som på sikt även riskerar att få realekonomiska konsekvenser.

Emerging Markets

Efter att ha haft det tungt under sommaren och den tidiga hösten har EM-länderna växlat upp rejält sedan slutet av september. Under den senaste 30-dagarsperioden har gruppen presterat en uppgång på hela 4,9 procent. Även här är kopplingen till Kina och råvarupriserna tydlig. Dessutom syns en tydlig rekyl uppåt i tidigare underpresterare som Turkiet och Egypten.

Den stora vinnaren är Kina, som drivs på av både svagare valuta och förhoppningar om en konjunkturvändning. Dessutom har politiska åtgärder sannolikt stabiliserat den finansiella situationen något.

Frontier Markets

FM-länderna har som grupp presterat sämst och har i genomsnitt sjunkit med 1,4 procent. Spridningen mellan länderna är som vanligt stor. Vinnarlistan domineras av länder som gynnas av ett något högre oljepris.

Temat bland förlorarna tycks i sin tur vara att länder som redan tidigare utvecklats svagt har fortsatt på den trenden.

| 2015-10-15 | 30 dagar | 90 dagar | 12 mån | |

| Kina | 1118,4062 | 8,9% | -7,4% | 1,5% |

| Portugal | 404,13995 | 8,9% | -7,8% | 2,2% |

| Turkiet | 1592,0576 | 8,4% | -3,6% | 5,1% |

| Peru | 884,22037 | 7,9% | -10,8% | -16,9% |

| Norge | 818,86102 | 6,4% | -6,6% | 2,1% |

| Hongkong | 1206,1344 | 5,9% | -8,6% | -2,8% |

| Singapore | 771,38418 | 5,9% | -9,4% | -6,9% |

| Vietnam | 909,17634 | 5,9% | -9,6% | -9,4% |

| Egypten | 972,88669 | 5,7% | -4,5% | -17,8% |

| Sydkorea | 1183,283 | 5,5% | -1,4% | 3,3% |

| Indonesien | 1780,4383 | 4,9% | -8,5% | -11,4% |

| EM, genomsnitt | 1092,0446 | 4,9% | -4,9% | -1,2% |

| Sydafrika | 1839,6526 | 4,8% | -2,3% | 13,2% |

| Thailand | 1702,4071 | 4,5% | -4,2% | -8,3% |

| Australien | 808,97524 | 4,3% | -7,2% | -1,1% |

| Taiwan | 963,12003 | 4,2% | -5,6% | -0,4% |

| Malaysia | 1193,3453 | 4,0% | -1,3% | -5,0% |

| Förenade arabemiraten | 758,28622 | 3,9% | -9,5% | -19,5% |

| Indien | 1694,3926 | 3,9% | -3,4% | 4,6% |

| Österrike | 455,35203 | 3,8% | -5,1% | 18,6% |

| Bahrain | 262,99941 | 3,3% | -6,7% | -19,3% |

| Spanien | 663,201 | 3,1% | -11,5% | 3,9% |

| Storbritannien | 986,32925 | 2,9% | -6,0% | 3,6% |

| Kanada | 974,47466 | 2,7% | -6,0% | -1,2% |

| Ryssland | 713,8622 | 2,7% | 2,9% | 14,3% |

| Belgien | 834,62094 | 2,5% | -10,3% | 25,0% |

| Finland | 671,95713 | 2,5% | -5,4% | 16,9% |

| Frankrike | 844,6618 | 2,5% | -7,0% | 20,4% |

| Grekland | 62,966148 | 2,3% | -20,1% | -39,2% |

| Oman | 678,88537 | 2,3% | -8,0% | -14,8% |

| Qatar | 1191,3618 | 2,1% | -2,8% | -17,5% |

| Japan | 844,99871 | 2,0% | -9,5% | 21,1% |

| Holland | 1008,2868 | 2,0% | -10,8% | 23,6% |

| DM, genomsnitt | 1091,059 | 1,8% | -6,0% | 9,5% |

| USA | 1367,7044 | 1,8% | -4,6% | 8,7% |

| Mexico | 1304,4943 | 1,2% | -2,5% | 1,7% |

| Italien | 536,57388 | 1,2% | -4,4% | 23,5% |

| Chile | 956,60551 | 0,9% | -2,3% | -0,7% |

| Nya Zeeland | 882,35656 | 0,9% | -2,1% | 7,4% |

| Rumänien | 1607,0055 | 0,7% | -3,3% | 13,8% |

| Serbien | 998,93501 | 0,5% | -6,7% | -9,5% |

| Pakistan | 1843,0444 | 0,5% | -8,6% | -1,6% |

| Kuwait | 379,41627 | 0,5% | -10,5% | -25,2% |

| Libanon | 704,38582 | 0,4% | -7,1% | -6,0% |

| Slovenien | 898,36328 | 0,2% | -6,9% | -9,7% |

| Sverige | 1150,0865 | 0,0% | -7,3% | 19,8% |

| Filippinerna | 1664,1493 | -0,2% | -6,5% | 0,0% |

| Brasilien | 853,42165 | -0,2% | -11,6% | -18,8% |

| Colombia | 1458,7187 | -0,3% | -6,2% | -20,9% |

| Schweiz | 907,93735 | -1,3% | -6,4% | 7,0% |

| Tyskland | 998,47852 | -1,4% | -11,6% | 16,9% |

| FM, genomsnitt | 1013,2395 | -1,4% | -8,9% | -16,1% |

| Polen | 584,31939 | -1,4% | -4,4% | -8,0% |

| Kroatien | 843,49518 | -1,6% | -3,7% | -5,5% |

| Nigeria | 1057,4536 | -1,8% | -4,5% | -25,3% |

| Jordanien | 556,39348 | -1,9% | -5,2% | -2,3% |

| Estland | 1048,6965 | -2,1% | 2,4% | 14,8% |

| Litauen | 1042,0719 | -2,1% | -3,9% | -0,4% |

| Bulgarien | 680,43966 | -2,1% | -9,4% | -25,8% |

| Mauritius | 971,5901 | -2,1% | -3,8% | -13,8% |

| Tunisien | 741,66525 | -2,2% | -5,3% | -1,0% |

| Bangladesh | 550,72387 | -2,4% | -1,5% | -12,4% |

| Marocko | 620,13237 | -3,0% | -6,8% | -15,4% |

| Danmark | 1795,5598 | -3,0% | -9,5% | 33,5% |

| Irland | 554,57863 | -3,4% | -5,4% | 44,8% |

| Sri Lanka | 974,25378 | -3,6% | -5,8% | -10,2% |

| Argentina | 710,7029 | -4,1% | -17,0% | 3,4% |

| Israel | 1018,7283 | -5,1% | -5,5% | 11,0% |

| Tjeckien | 554,38827 | -7,4% | -11,6% | -8,6% |

| Kenya | 1479,0103 | -10,5% | -15,3% | -14,9% |

| Kazakstan | 383,40781 | -14,1% | -29,3% | -52,9% |

| Ukraina | 448,64648 | -17,8% | -23,4% | -18,9% |