Den här analysen publicerades i tidningen Börsveckan i nummer 42 den 12 oktober. Läs mer om Börsveckan.

På onsdag är sista dag för att anmäla intresse när riskkapitalbolaget Bain Capital Partners bjuder ut totalt 35 procent av aktierna i Bravida till försäljning för mellan 36 och 44 kr. Återigen ett brett teckningskursintervall alltså, ett minus! Men i övrigt tycker vi att mycket ser bra ut i den här introduktionen.

Bravida har en historik som går tillbaka mer än 90 år i tiden och somliga kanske minns när bolaget senast fanns på börsen, 1986-99. Sedan 1993 har den nuvarande verksamheten varit Bravidas kärnaffär, nämligen installationsarbeten och service inom el, värme/sanitet (vs) samt ventilation. Bravida är störst i Sverige på området och nummer två i både Norge och Danmark.

Det är en bred verksamhet men lite grovt kan man säga att medan byggbolag som NCC bygger själva husen så fyller Bravida dem med innehåll – värmesystem, ventilation, elnät med mera. Produkter köps in från bolag som Lindab och Ahlsell men Bravida utför jobben mestadels med egen personal.

Totalt har bolaget 8 900 anställda på 140 orter och merparten av affärerna sköts lokalt i de 237 avdelningarna. Några exempel på uppdrag som Bravida nyligen fått kan illustrera bredden:

- I danska Aarhus byggs landets största universitetssjukhus och Bravida sköter installationer av el, vs, ventilation samt hissar. Totalt svarar installationsprojekt som detta för 53 procent av Bravidas intäkter.

- I Sverige har Bravida fått uppdraget att drifta och serva alla el-, vs- och ventilationssystem i sportkedjan Stadiums butiker. Sådana servicekontrakt är viktiga för bolaget och genererar 47 procent av intäkterna. Marginalerna är något högre inom service än på installationskontrakt och uppdragen tenderar rulla på både i bra och dålig konjunktur.

- I Norge byggs flygplatsen Garnemoen ut och Bravida har vunnit installationskontraktet på el samt för datakabel och fiberdragning. Ofta ligger installatören sedan bra till för att få uppdraget att serva sådana anläggningar.

Efterfrågan på Bravidas tjänster växer typiskt sett i linje med BNP men det finns några trender som lyft marknadstillväxten. De offentliga investeringarna är exempelvis höga i Norden. Runt en fjärdedel av bolagets intäkter kommer från offentliga kunder. Många fastighetsägare jobbar med energieffektivisering vilket Bravida är experter på. Det går även bra för byggbolagen, särskilt i Sverige, som lägger ut mycket jobb inom bostäder på Bravida.

Byggkonjunkturen är viktig för Bravida men företaget är mindre cykliskt än man kan tro. Under krisåret 2009 föll vinsten 12 procent, vilket får sägas vara måttligt. Sedan dess har marginalen varit 5-6 procent med ett snitt på 5,6 procent.

Stabiliteten beror dels på att Bravida kommer in sent i byggprojekten och därmed har tid att anpassa kostnader inför en nedgång. Men det hänger även ihop med att bulken av bolagets affärer är små lokala uppdrag som rullar på oberoende av konjunktur. Medianordern är blott 250 000 kr och Bravida hade 50 000 (!) kunder i fjol och ingen svarar för mer än 5 procent av intäkterna.

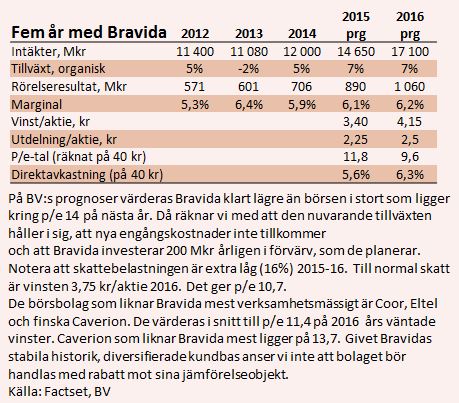

Hur ser då vinstförmågan ut? På rullande 12 månader uppgår intäkterna till 13,1 miljarder kr och rörelseresultatet till 748 Mkr (5,7% marginal) inklusive engångskostnader om 79 Mkr. Nettoskulden ligger på 2675 Mkr och kostar runt 60 Mkr i ränta efter att Bravida lägger om sina lån i samband med noteringen. Räknat på dagens förmånliga skattesituation blir den rullande vinstnivån runt 2,85 kr/aktie. Det ger p/e 14 räknar på 40 kr (mitten av intervallet).

Balansräkningen och kassaflödet medger att en stor andel av vinsten kan delas ut. Visserligen är skuldsättningen på 3,2 gånger rullande rörelsevinst före avskrivningar något hög. Målet är att ligga på 2,5 gånger. Bravida når dock snart dit tack vare sitt goda kassaflöde som typiskt sett är i nivå med eller mer än rörelsevinsten. De rena underhållsinvesteringarna är försumbara (”1 Mkr per månad”, enligt vd) så allt kassaflöde kan gå till amorteringar, förvärv och utdelning.

Ledningens mål är att trimma upp marginalen till över 7 procent och växa mer än 10 procent årligen inklusive förvärv. De senaste fem åren har marginalen snittat på 5,7 procent och tillväxten på 4 procent så det krävs en del insatser för att nå dit.

Ägarna har sedan 2013 drivit olika program för att styra upp rutinerna kring prissättning, projekturval med mera i de 273 avdelningarna. Här ser man en chans att öka resultatet 100 Mkr. Inköpen ska också fokuseras till färre produkter (ger mer rabatt) vilket ska spara 200 Mkr framöver. Det framstår för oss som ett typiskt ”gnet”-arbete som kan ta sin tid givet att det finns så många lokala beslutsfattare i bolaget.

Ett annat viktigt spår för vinstökningar är att öka förvärvsaktiviteten och det har Bravida gjort. Hittills har sju bolag köpts i år vilket adderar 1 miljard i intäkter. Prisnivåerna för dessa VVS- och elfirmor är ofta låga. Enligt ledningen köper Bravida för bara 5 gånger rullande rörelseresultat. Genom att rationalisera administration och lokaler samt lägga över förvärvet på Bravidas inköpsavtal dubblas vinstnivån på ett år, vilket gör kalkylen ännu bättre.

Tack vare att marknaden domineras av massor av småbolag har Bravida goda möjligheter att förvärva och målet är att investera 150-200 Mkr årligen i förvärv.

Sammantaget framstår Bravida som ett stabilt företag med bra kassaflöden och vissa möjligheter att driva vinsttillväxten för egen maskin. På våra prognoser är värderingen relativt låg (se faktarutan) och vi tycker man får viss introduktionsrabatt – med reservation för att vi inte vet slutpriset. Rådet blir att teckna.