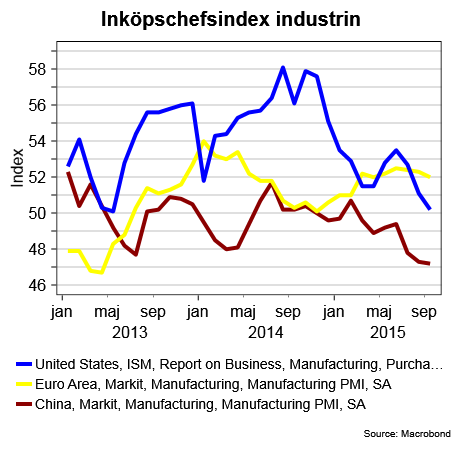

Gårdagens massiva skörd av inköpschefsindex för september var åt det deppigare hållet. I de tre stora ekonomiska blocken – EMU-området, USA och Kina – vek indexen för industrin ner. Visserligen är nedgångarna i EMU-området och Kina relativt små men eftersom det sker från ett svagt utgångsläge är det ändå en olycklig trend som är på väg att etableras.

I Kina backade indexet (Markit) från 47,3 i augusti till 47,2 i september och ligger därmed med bred marginal under det 50-streck som enligt tumregeln markerar gränsen mellan tillväxt och nedgång. Senaste indexet låg över 50-nivån var i februari i år.

Indexet i EMU-området (Markit) backade i sin tur från 52,3 till 52,0 och lyckades därmed hanka sig över 50-strecket. Positivt var också att exportorderingången steg för 27:e månaden i rad. Men kanske är det ett tecken i tiden att indexet över exportorderingången i Tyskland ändå sjönk något.

Dessutom fortsätter pristrycket att vara synnerligen lågt vilket ökar risken för att inflationen, som i augusti sjönk till -0,1 procent, kommer att falla ytterligare. Det kommer att i sin tur att sätta press på ECB att agera med ytterligare penningpolitisk stimulans.

Allvarligast för synen på världsekonomin var ändå att indexet för USA (ISM) sjönk ytterligare i september och med ett värde på 50,2 bara med ytterst knapp marginal håller sig kvar i tillväxtzonen. Det är dessutom den lägsta siffran sedan maj 2013.

Ändå är frågan om den amerikanska centralbanken ska börja höja räntan redan under det här året fortfarande högaktuell. Ett skäl till detta är att det fortfarande är riktigt hygglig fart på arbetsmarknaden. I augusti steg antalet sysselsatta med 173 000 personer.

Det var visserligen något mindre än väntat men eftersom arbetslösheten samtidigt sjönk till 5,1 procent och det dessutom syntes små tecken på stigande löneökningar var det många som trodde att Federel Reserve skulle höja räntan redan på septembermötet.

Så blev nu inte fallet utan Federal Reserve valde då att fortsätta nollräntepolitiken.

Många på finansmarknaden ser därför med spänning fram mot fredagseftermiddagens amerikanska sysselsättningssiffror för september. Med fortsatt hygglig fart i den, för arbetsmarknaden, viktiga tjänstesektorn finns förhoppningar om att arbetsmarknaden är fortsatt stark.

Analytikerna väntar sig en sysselsättningsuppgång landar på 203 000 personer och en arbetslöshet som stabiliserar sig på 5,1 procent.

Får vi se siffror i det häradet, eller till och med en bit över, samtidigt som löneökningarna tar lite bättre fart så kommer en amerikansk räntehöjning före årsskiftet att åter bli högaktuell. Det finns en tydlig vilja hos flera i den kommitté som styr över räntesättningen att avsluta perioden med nollränta.

Frågan är dock hur finansmarknaderna kommer att agera.

En stark sysselsättningssiffra skulle visserligen spä på risken för en räntehöjning men samtidigt vara ett bevis för att amerikansk ekonomi kan fortsätta att agera motor för den globala tillväxten.

En svagare siffra än väntat skulle i sin tur öka sannolikheten för att Federal Reserve fortsätter att vila på hanen men samtidigt spä på oron för att världsekonomin ska försvagas ytterligare.

I eftermiddag klockan 14.30 publiceras de amerikanska sysselsättningssiffrorna och reaktionerna på dessa blir ovanligt spännande att följa. Vi får anledning att återkomma till dessa.