Värmeböljan fick sitt slut och högtrycket slutade med ett magnifikt åskväder. Nu när vädret åter har stabiliserat sig är temperaturen lägre men luften betydligt friskare. Även om vi tror på en mild inledning på hösten är det på sin plats att ta det försiktigt.

Många hade väntat sig att börsen skulle gå in i en korrektion/konsolideringsperiod efter sommaren och vi på Placera har ofta påtalat det historiska mönstret med svaga augusti- och septembermånader. Vi såg en risk för en upprepning av mönstret i år, men vi hade inte räknat med att vi skulle nå ett tillstånd av fritt fall.

Att den fastlands-kinesiska aktiemarknaden var/är överhettad var inte nyhet utan något som vi och många andra påtalat en längre tid. Att USA snart kommer att börja höja sin mycket låga ränta är inte heller någon nyhet för investerarna.

Att priset på råvaror har rört sig nedåt som en följd av lägre efterfrågan från tillväxtekonomier i förändring är inte heller nytt. Att Kinas tillväxt minskar som en följd av omstöpningen till konsumtionsekonomi är naturligt. Att vi har en ny situation på valutamarknaden där allt fler länder hoppar på den nedåtriktade valutaspiralen är välkänt.

Det faktum att världens börser kunde falla så kraftigt, och så snabbt, på i stort sett redan kända faktorer talar för att det finns en hög riskaversion i investerarkollektivet. När börserna föll kraftigt, kanske påeldade av robothandel, var det överraskande få som gick emot trenden. Nedgången blev ett fall.

Det positiva är att om investerarkollektivet nu har "tagit höjd" för en fortsatt skakig marknad så innebär det att fallhöjden begränsas. Det negativa är att det kan ta tid att restaurera riskviljan efter en så våldsam rörelse.

Kuriosa i sammanhanget: Sedan 1990 har S&P500-index vid 17 tidigare tillfällen fallit mer än 5,5 procent på en vecka. I 59 procent av fallen hade index stigit fyra veckor senare. I 65 procent av fallen hade index stigit tolv veckor senare.

Med andra ord: Kraftiga nedgångar måste inte betyda att det är startskottet på en sämre börsperiod.

Men... Kraftiga nedgångar kommer i kluster. Av de 17 observationerna inträffade sju stycken mellan oktober 1999 och juli 2002. Resterande tio inträffade mellan oktober 2008 och september 2011.

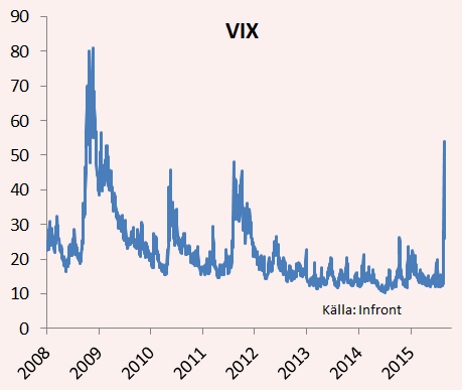

Grafen nedan visar hur det amerikanska VIX-index, en populär värdemätare på hur marknaden prissätter risk i investeringar, sköt i höjden i samband med att börsoroligheterna. Den 18 augusti stod VIX-index i 13, en ganska normal nivå som låg nära genomsnittet hittills i år. Den 24 augusti toppade indexet på 53.

Det är nivåer vi inte har sett sedan vintern 2008/2009. Tolkningen av en så extrem riskpremie är att marknaden började prissätta sannolikheten för en systemkollaps och under en kort tid betedde sig delar av marknaden som om det hotade. Från den 18 augusti till den 25 augusti föll amerikanska S&P500-index med nära 11 procent.

Men därefter vände det upp med besked. I skrivande stund har drygt halva urblåsningen hämtats tillbaka. Och frågan var om vi verkligen var på väg mot en systemkollaps. Vår bedömning var att vi inte var på väg dit. Inte i närheten. Augusti 2015 var inte ett nytt oktober 2008.

Likväl måste vi ta till oss den ökade nervositeten i marknaden. Vi har en låg-VIX-period på drygt tre år bakom oss. Låg ränta och garanterad likviditet har bidragit till låg riskpremie och stigande börser. Uppstället i förra veckan kan tolkas som starten på ett skifte mot högre riskpremie.

Men för att vi på allvar ska börja röra oss in i en ny hög-VIX-period bör det rimligen betyda att antingen den låga räntan eller den garanterade likviditeten är på upphällningen. Vi har svårt att se att det verkligen sker, men det räcker med att marknaden ska öka sannolikheten för ett sådant scenario för att det ska få återverkningar och påverka våra val av sektorer.

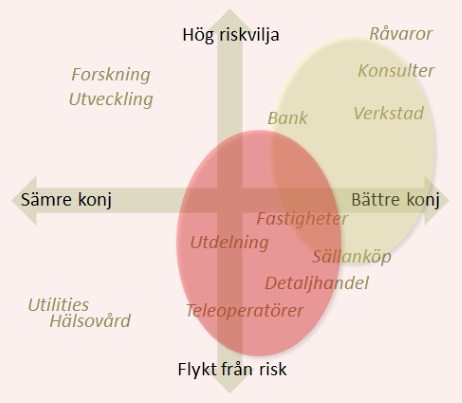

I vår vid det här laget välbekanta sentimentsmatris utgår vi inte statiskt från var konjunkturen och riskvilligheten befinner sig i utan hur den förändras jämfört med tidigare nedslag. Marknaden har rört sig från riskvillig konjunkturpositiv till mer riskavert och konjunkturdefensiv.

Placeras risk/konjunktur-matris bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer – inte rekommendationer.

Konjunkturen ser bra ut i USA och den är på bättringsvägen i Europa. Men när den samtidigt försämras till Kina och i många andra tillväxtländer så bidrar det till lägre tro på utpräglat konjunkturkänsliga branscher.

Den plötsligt lägre riskviljan får av lätt insedda skäl också effekter på branschval. Men det finns några faktorer som komplicerar bilden. Banker och verkstad är inte immuna mot konjunkturen – tvärtom. Men de har överlag en generös utdelningspolicy. Av olika skäl.

Industriföretagen hankar sig fram med hyggliga vinster men litet investeringsbehov. Vinstprognoserna stiger inte men ett låg investeringsbehov innebär att ägarna får attraktiva utdelningar.

Bankerna tjänar mycket pengar just nu. Ju lägre räntan blir desto mer utmanande kommer det att bli, men så länge de tjänar bra med pengar kommer de att hålla attraktiva utdelningsnivåer.

Är man som vi ödmjuka inför den plötsligt flykten från risk som vi fick se förra veckan, och känner en oro för att det kan återvända när vi minst anar, så är högutdelande bolag en attraktiv plats att befinna sig på. Vi är naturligtvis fortsatt positiva till konsumtionsrelaterade bolag i dagens makromiljö men tycker att utdelningsaktier blivit riktigt intressant givet risken för fortsatt volatila marknader.

Högutdelande aktier tenderar att värderas upp när vi närmar oss utdelningarna, vilket allt annat lika betyder en lägre risk för att dras med nedåt i en baissemarknad. Men kortsiktigt, när paniken infinner sig på börserna, går det ibland att göra riktiga fynd bland högutdelningarna.

Ta exempelvis Nordea och Teliasonera som drogs med i det allmänna raset förra månadagen och i ett läge under eftermiddagen hade de fallit så kraftigt att de, baserat på årets konsensusprognoser, handlades till direktavkastningar på 7,0 respektive 7,4 procent. Det är attraktiva nivåer. Det är också ett exempel på hur riskpremien fungerar i praktiken.

När alla vill sälja kan man köpa med bra rabatt. Om världen inte går under, vilket den sällan gör, brukar det löna sig att köpa när alla andra vill sälja.

Så summa summarum är vi fyllda av respekt för den gigantiska rörelse vi fick se i marknaden och vi utesluter inte att det kan komma mer av den vara i september.

Som framgår av Pekka Kääntäs Marknadssyn så är allokeringsförlaget för september månad 60 procent aktier, 5 procent råvaror och 35 procent ränteplaceringar.

Men om börserna faller våldsamt igen så kan det – baserat på hur makrosituationen ser ut idag – vara ett nytt fyndläge som uppenbarar sig.

För förslag på aktie- och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i september samt tio köpvärda fonder i september.

")