Nu är det dags att summera sommarbörsen och det har varit en hel del dramatiska vändningar i spåren på Greklandskris, spekulationer kring en amerikansk räntehöjning och slutligen den kinesiska finansfrossan.

Så utifrån det perspektivet känns det ändå som rätt val att vi haft en förhållandevis försiktig syn på börsen under sommaren och varit underviktade aktier.

Det stora misstaget var i sin tur att ändå försiktigt höja aktieandelen i vårt allokeringsförslag till 60 procent i augusti. Visserligen har den svenska börsen återhämtat sig mot slutet av augusti men månaden ser ändå ut att sluta på en nedgång med omkring 6 procent. Sommarbörsen som helhet landar i sin tur kring 7-8 procent.

Augusti blev den mest dramatiska börsmånaden på länge. Den 24 augusti var exempelvis den amerikanska Nasdaqbörsen ned med närmare 10 procent under pågående handel och volatiliteten steg till nivåer vi inte sett sedan eurokrisens dagar.

Startpunkten för börsoron var den kinesiska centralbankens beslut att devalvera yuanen samtidigt som värderingen av densamma gjordes mer marknadsanpassad. Det ledde till farhågor kring ett eskalerande globalt valutakrig och till frågetecken kring utvecklingen för den kinesiska ekonomin.

När det sedan kom nya svaghetstecken kring utvecklingen för det preliminära kinesiska inköpschefsindexet för augusti publicerades utbröt något som närmast är att likna vid finanspanik. På fyra börsdagar sjönk den svenska börsen med runt 10 procent.

Det analytikerna nu närmast desperat brottas med är att förklara hur marknadsreaktionerna på både aktie- och valutamarknaden kunde bli så stora. Problemen i den kinesiska ekonomin var välkända och även om devalveringen var en överraskning så är försvagningen mot den amerikanska dollarn hittills bara lite drygt 3 procent.

Dessutom tillkommer frågan om reaktionerna på finansmarknaderna bara rör sig om en tillfällig korrigering – eller om det signalerar början på en långsiktigt svagare börstrend.

När det gäller styrkan i börsrörelsen har flera teser lyfts fram.

En hypotes är att den i utgångsläget höga börsvärderingen efter flera år av uppgång ska ha bidragit till att många placerare dansat nära utgången. När börsnedgångarna väl startade blev det trångt i dörren med många panikförsäljningar som följd.

En annan är att börsrobotar och en uppsjö av allt mer populära hävstångsprodukter bidrog till att förstärka börsrörelserna.

En tredje variant är att placerare är medvetna om att den industrialiserade världen i det närmaste har tömt förrådet av stimulansåtgärder och att motståndskraften mot globala konjunkturnedgångar därmed är svag.

En fjärde förklaringsmodell, som bland annat Bank of England noterat, är att det numera blivit allt mer vanligt med tillfällen där likviditeten på de utsatta delarna av marknaden tenderar att torka upp i samband med överraskande rörelser eller händelser.

Sannolikt rör det sig om en kombination av dessa, och eventuellt andra, orsaker som bidrog till de stora börsrörelserna. I förlängningen skulle detta kunna tolkas som att börsfallet i augusti i första hand ska betraktas som en korrektion snarare än början på en svag börstrend.

För en sådan tolkning talar dessutom att konjunkturåterhämtningen i den industrialiserade delen av världen, trots grekkris och kinesiska finansfrossa, ser ut att ha fortsatt – om än inte i någon imponerande takt.

Den amerikanska ekonomin har rekylterat upp efter en svag inledning på 2015 och ekonomierna i Europa tuggar sig så sakteligen uppåt. Problemen finns snarast i tillväxtländerna och i råvarubaserade ekonomier, som är de som i första hand drabbats av den kinesiska avmattningen.

Den svenska ekonomin växer i sin tur på i god takt, främst drivet av inhemsk efterfrågan men för första gången på länge syns också små positiva tecken i exportindustrin. Konjunkturinstitutets barometer för industrin har visat på stigande exportorderingång under de senaste två månaderna.

Vi kan dessutom notera att den kinesiska centralbanken mött de nya krissignalerna med en femte räntesänkning, till 4,60 procent, och ytterligare sänkningar av bankernas kassakrav.

Skulle vi bara utgå från konjunkturdata och utifrån tesen av augustifallet är att betrakta som en tillfällig korrigering vore det naturliga steget att höja aktieandelen i vårt allokeringsförslag för september.

Det finns dock några saker som oroar oss.

Det första är att det finns en tydlig nervositet på finansmarknaderna, vilket bland annat märks i stora slag mellan olika marknadsdagar. Så länge den tendensen håller i sig kan det vara säkrast att hålla en del av slantarna vid sidlinjen.

Augustiraset har dessutom visat på hur känslig börsen är för negativa överraskningar och därför kan det vara lämpligt att avvakta de globala konjunktursignaler som vi får i inledningen av september. Negativa överraskningar kan komma att slå hårt mot börskurserna medan signaler om en fortsatt konjunkturåterhämtning lär bli en köpsignal.

Riktigt starka signaler från den amerikanska arbetsmarknaden kan dessutom, mot bakgrund av den starka amerikanska BNP-siffran för årets andra kvartal, bidra till att en septemberhöjning från Federal Reserve åter dyker upp på marknadsradarn.

Slutligen vill vi se att den kinesiska ledningen tydligt visar att man har någon sorts kontroll över händelseutvecklingen och är beredda att använda de instrument som krävs för att få förnyad fart på ekonomin. Det finns utrymme för fler räntesänkningar och dessutom finanspolitiska stimulanser.

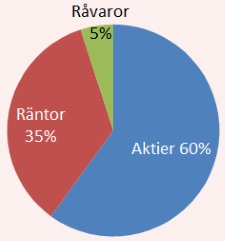

I valet mellan att gå på offensiven eller dra ner på exponeringen väljer vi den här gången den gyllene medelvägen att ligga kvar med en aktieandel på 60 procent i september.

Vår högriskplacering på råvarumarknaden har i sin tur utvecklats mycket svagt, framför allt i spåren av ett fortsatt oljeprisfall. Vi gör dock bedömningen att vi nu har nått någon sorts bottennivå och väljer därför att ligga kvar med en råvaruandel på 5 procent. Men det är fortfarande att betrakta som förknippat med hög risk.

Vårt allokeringsförlag för september månad blir därmed 60 procent aktier, 5 procent råvaror och 35 procent ränteplaceringar.

Vårt allokeringsförlag för september månad blir därmed 60 procent aktier, 5 procent råvaror och 35 procent ränteplaceringar.

För aktie och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i september samt tio köpvärda fonder i september.

För taktiska val på börsen hänvisar vi till Tomas Linnalas börssyn för september.