Den 27 april toppade börsens storbolagsindex OMXS30 på 1 720 punkter som högst, vilket var nytt rekord. I dag står index 9 procent lägre.

Det som kan tyckas vara en massiv nedgång är dock inte fullt så dramatiskt när man lyfter blicken en smula. Räknat från årsskiftet till och med rekordnoteringen för sju dagar sedan hade index stigit 17,4 procent. I en historisk jämförelse är det en massivt positiv inledning på ett börsår.

Vi måste gå tillbaka till 2009 för att hitta en lika stark inledning. Då tog återhämtningen efter finanskrisen fart på allvar under influens av den amerikanska centralbakens kraftfulla kvantitativa stimulanser.

Räknat från sista december 2008 till och med 7 maj 2009 steg OMXS30 nästan 20 procent. 2009 var dock ett extremt år då börsen gick från domedagsstämning till hopp om livet.

Året därpå, 2010, var ett börsår med en mer normal makroinramning. Då steg OMXS30-index 12 procent under årets inledning till och med 26 april. Därefter kom en massiv utförsäljning som mer än raderade ut det årets uppgång på mindre än en månad.

När man läser de nu fem år gamla börsrapporterna från maj 2010 var intrycket att det såg nattsvart ut för börsen. Likväl slutade börsåret 2010 med en uppgång på drygt 21 procent.

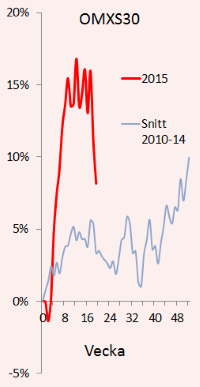

Tittar vi på grafen här bredvid så ser vi att årets inledande börsuppgång varit ovanligt stark.

Den röda linjen visar hur OMXS30 utvecklats hittills i år.

Den blå linjen visar den genomsnittliga indexutvecklingen under åren 2010-2014.

Så långt de kvantitativa jämförelserna. Mer intressant är kanske att fråga sig vilka kvalitativa likheter och skillnader vi har i dag jämfört med tidigare år.

Vi har massiva makroosäkerheter därute som kan delas in i tre huvudsakliga områden: Europa, USA och Kina.

Ovanpå det har vi ett antal bubblare som den politiska utvecklingen i Ryssland, Opecs produktionspolitik, de många olika konflikterna i Mellanöstern samt den abnorma japanska penningpolitiken och riskerna för en kinesisk fastighets- och finansbubbla. För att nämna några.

Vi vet exempelvis inte vart förhandlingarna med Grekland barkar hän. Men vi kan konstatera att euron, trots hotet om en så kallad Grexit, stärkts kraftigt mot dollarn under den senaste månaden. Med andra ord kan vi inte skylla grekerna för den senaste tidens börsnedgång.

Vi har det brittiska valet som är en enda stor osäkerhet där ingen på förhand kan spå vem som får makten. Därmed råder maximal otydlighet om huruvida britterna ska rösta eller inte om ett utträde ur EU. Och därmed i en förlängning total oklarhet om Skottland kan tänkas lämna den brittiska unionen eller inte.

En annan viktig osäkerhet är vart den amerikanska konjunkturen är på väg. Den amerikanska centralbanken väntades inleda sina räntehöjningar i år men ett pärlband av makroekonomiska data under förväntningarna har lett till att räntehöjningarna känns allt mer fjärran.

Det är en delförklaring till den senaste tidens euroförstärkning, som på marginalen försämrar förutsättningarna för den europeiska konjunkturåterhämtningen. Men viktigare för finansmarknaderna är ändå frågan om USA är på väg mot avmattning.

Kinas centralbank försöker stimulera men allt fler varningar kommer om dels en fallande tillväxt och dels spekulationsbubblor som hotar att brista.

Skillnaderna jämfört med hur det såg ut för fem år sedan är egentligen inte stora. Även i maj 2010 var det Grekland och det brittiska valet som gjorde marknaderna oroliga. Oron för den kinesiska tillväxten var betydande, liksom för Federal Reserves fortsatta agerande.

En annan uppenbar likhet då och nu är att de hägrande vinstökningarna i börsbolagen hela tiden sköts på framtiden.

Skillnaderna är att förtroendet för centralbankerna är större nu än då. Kanske inte för deras förmåga att få igång inflationen, men väl deras ambition att dränka marknaderna med likviditet om oron växer sig större.

En annan påtaglig – och kanske avgörande – skillnad är varifrån vi kommer. När börsen rusade i inledningen av 2010 och sedan kollapsade, så befann sig marknaden fortfarande i en återhämtningsfas.

Index stod i maj 2010 fortfarande 24 procent under toppen från 2007 och 35 procent under den tidigare rekordnoteringen. I dag befinner sig OMXS30 bara 9 procent under det nyligen satta rekordet.

Men värt att komma ihåg är att korrektionen nedåt än så länge inte avviker från det normala börsmönstret.

Sedan 2010 har vi haft fem stora korrektioner då index backat 10 procent eller mer på kort tid. Senast hände det i september/oktober förra året. Vid varje enskilt tillfälle oroade vi oss för att Den Stora Nedgången stod för dörren. Vid varje tillfälle repade sig marknaderna.

Historien visar att undergången inte brukar komma lika ofta som vi oroar oss för den. Däremot måste vi nog acceptera att gummibandet var ovanligt hårt sträckt den här gången och att en korrektion därför inte är någonting uppseendeväckande i sig.

Faktum är att index kan gå ned med ytterligare 6-7 procent utan att den långsiktiga uppgång vi haft sedan 2009 kan anses bruten.

Faller däremot OMXS30-index under 1 400 punkter, mer än 10 procent från dagens nivå, så blir jag orolig på riktigt. Händer det ska vi oroa oss för ett strukturellt skifte i investerarnas riskvilja och investeringsbeteende.

")