Det är lika bra att börja den här månadens marknadssyn med den stora brasklappen.

Förhandlingarna kring grekisk ekonomi går nu in i ett avgörande skede och frågan är om den grekiska regeringen ska hinna/kunna presentera det reformpaket som Trojkan efterfrågar. Det börjar brinna i knutarna eftersom det snart är tomt i den grekiska penningkistan samtidigt som pensioner och löner ska betalas ut och det ska amorteras på tidigare tagna lån hos IMF den 12 maj.

Klarar inte Grekland sina åtagande väntar visserligen en 30-dagars respit innan landet gör en teknisk konkurs men ett troligt scenario är att ECB redan innan dess stryper sina likviditeststimulanser, som förnärvarande uppgår till cirka 100 miljarder euro. Då tar vi ett rejält steg om ett grekiskt utträde ur eurosamarbetet och högst sannolikt kommer det att betyda omfattande, men relativt kortsiktigt, turbulens på finansmarknaderna.

Vårt huvudscenario är ändå att parterna hittar en (kortsiktig) lösning för grekisk ekonomi som i alla fall ger ytterligare tid för förhandlingar om de grekiska åtagandena samtidigt som den grekiska regeringen lyckas skaka fram slantarna för inbetalningarna till IMF.

Vi på Placera vill dessutom göra tillägget att skulle förhandlingarna misslyckas och det bir rejält stökigt på finansmarknaderna så kan det också bli ett utmärkt tillfälle att kliva in på börsen. Eventuell turbulens kring Grekland kommer, tror vi, inte att påverka den europeiska realekonomin i någon större utsträckning och då är aktier fortfarande det huvudsakliga placeringsalternativet, framför allt på lite sikt.

Börser världen över har också, trots en del stökiga dagar mot slutet av april, i många fall slagit nya kursrekord i april. Bland mycket annat har den amerikanska NASDAQ-börsen nu åter klivit över nivån den hade i samband med IT-yran i början av 2000-talet och i Kina har börserna formligen rusat uppåt trots besvikelser på konjunkturområdet.

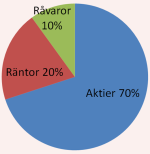

Den svenska börsen har också fortsatt sin resa uppåt och uppgången i april ser ut att hamna kring 3 procent, inklusive utdelningar. Vår offensiva satsning på aktier med en andel på 70 procent i vårt allokeringsförslag ser därmed ut att ha lönat sig.

Ännu bättre har det gått för råvaruandelen på 10 procent då breda råvaruindex stigit med mellan 3,5 och 7 procent. Skillnaden mellan olika index beror i sin tur på hur stor andel olja som ingår i underlaget eftersom det är oljeprisuppgången från omkring 55 till 62 dollar per fat (Brent) som förklara mycket av den goda utvecklingen.

Många räntefonder kan också uppvisa positiva resultat eftersom ECB:s och Riksbankens köp av obligationer pressat ner marknadsräntorna till rekordlåga nivåer. Den senaste veckan har det dock synts en uppåtgåend trend för räntorna vilket påverkar den kortsiktiga avkastningen negativt och i grunden finns heller inte mycket att hämta i form av långsiktig avkastning när räntorna, redan i utgångsläget, är såpass nedpressade.

När vi nu blickar fram mot de närmaste månaderna så är det förståeligt att det på många håll sneglas mot säljknappen för att säkra hem tidigare uppgångar. Det har dessutom varit en del besvikelser på makrosidan. Den amerikanska ekonomin har ännu inte rekylerat upp på det sätt som var väntat efter ett svagt första kvartal. I Sverige väntar vi fortfarande på det avgörande konjunkturlyftet och på att den positiva effekten av en svagare krona ska ge tydligare utslag i företagens orderböcker.

I Kina har det också varit en svagare ekonomism utveckling än väntat medan konjunkturen i EMU-området faktiskt tuggar sig uppåt. Men i EMU-området är utgångsläget svagt och länder som Frankrike fortsätter att släpa efter övriga. Positiv är däremot att hushållshumöret blir allt bättre och börjar närma sig toppnivåerna från 2007 och millennieskiftet.

Att vi, trots konjunkturbesvikelser, ändå väljer att ligga kvar med en aktieandel på 70 procent i vårt allokeringsförlag för maj har flera orsaker.

Att centralbankerna fortsätter att flöda marknaden med kapital är en viktig drivkraft för en fortsatt börsuppgång. ECB:s paket med obligationsköp har precis startat och Riksbanken kommer att behöva lansera nya åtgärder för att om möjligt få fart på inflationen. En första amerikansk räntehöjning ser ut att förskjutas allt längre fram i tiden, inte minst på grund av lite svaga konjunktursignaler och oro för effekterna på finansmarknaden.

Riksbankens agerande bidrar dessutom till att i stort sett eliminera risken för att en starkare krona ska stöka till ritningarna för exportföretagen.

Andra centralbanker hoppar också på stimulanståget. Nu senaste den kinesiska centralbanken med en rejäl nedjustering av bankernas kassakrav. I Kina kan det dessutom bli tal om finanspolitiska stimulanser om konjunkturen vägrar att ta fart.

Vi tror också att den amerikanska ekonomin trots allt kommer att visa på bättre makrosignaler framöver och en betydligt lugnare utveckling för dollarn kan bidra till bättre börshumör. Amerikanska börser har dessutom utvecklats betydligt svagare än sina europeiska motsvarigheter så här finns utrymme för att minska avståndet.

Något bättre globala tillväxtsignaler framöver parat med fortsatta penningpolitiska stimulanser bör räcka för att hålla riskviljan hos placerare uppe. Det finns dessutom få alternativ till aktier på placeringshorisonten.

Men i jakten på alternativa placeringar väljer vi att hålla fast vid en råvaruandel på 10 procent i vårt allokeringsförslag. Oljan är inne i en uppåtgående, som vi tror fortsätter, samtidigt som kinesiska stimulanser och torka i bland annat Kalifornien kan komma att driva upp andra råvarupriser.

Räntemarknaden känns inte attraktiv med de låga räntor som erbjuds i utgångsläget även om centralbankernas agerande kan pressa ner dem ytterligare. För att krydda räntedelen på 20 procent väljer vi också att fortsätta med att satsa en del av ränteslanten i preferensaktier, som kan ses som en form av hybrid mellan en aktie- och ränteplacering.

Vi anser att det krävs en handfull preferensaktier för att minska risken.

Vårt allokeringsförlag för maj månad blir därmed 70 procent aktier, 10 procent råvaror och 20 procent ränteplaceringar.

För aktie och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i maj samt tio köpvärda fonder i maj.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för maj.