Efter tjurrusningen i inledningen av året har börsutvecklingen nu gått in i en betydligt lugnare fas. Den svenska börsen ser ut att tappa några procent i mars och den nedviktning av aktieandelen vi gjorde i vårt allokeringsförslag inför mars visade sig därmed bli ett lyckat drag.

Det som kanske oroat placerarna allra mest är att den amerikanska konjunkturstatstiken fortsatt att överraska på nedsidan, vilket bland annat märks i en svag amerikansk börsutveckling. Den amerikanska börsen (MSCI-index) har faktiskt mest rört sig sidledes under 2015 medan exempelvis den svenska börsen stigit med imponerande 14 procent.

Oron för amerikansk ekonomi har under året skiftat från befarade räntehöjningar till att mer fokusera på den allt starkare dollarn och riskerna för en konjunkturavmattning. Nu har den amerikanska centralbanken dock gett lugnande besked kring eventuella räntehöjningar, vilket fått dollarrörelsen att gå in i en lugnare fas.

Grundförutsättningarna för en fortsatt god amerikansk inhemsk konjunkturutveckling ser dessutom ljusa ut i form av bland annat stark sysselsättningsutveckling, låga räntor och sjunkande energipriser.

Det kan därmed vara ett misstag att måla den amerikanska återhämtningen i alltför dystra färger och vi på Placera tror att makrostatstiken framöver kan börja överraska positivt. Inte minst lär det lägre olje- och bensinpriset börja ge större utslag i makrosiffrorna.

En svagare euro har, tillsammans med ECB:s penningpolitiska stimulanser och betydligt bättre hushållshumör, bidragit till att makrostatstiken för EMU-området i sin tur överraskat positivt. Det här har drivit upp börserna i EMU-området som dominerar årets vinnarlistor.

Förutsättningarna för ett fortsatt konjunkturlyft ser gynnsamma ut samtidigt som ECB fortsätter att flöda finansmarknaderna med friskt kapital.

Den risk för en större börskorrigering som kanske borde ligga i korten efter en så stark start på börsåret kan därmed få svårt att få fäste i rådande klimat. De senaste åren har annars den period vi nu har framför oss tenderat att vara svag på de flesta av världens börser.

Risken i Europa ligger närmast i att Greklandskrisen accentueras eller att konflikten med Ryssland går in i en ännu djupare fas. De här kriserna och riskerna har annars blivit mer eller mindre ”permanenta” och det tycks ändå som att finansmarknaderna har förmågan att hantera dem.

Den rebalansering av den globala tillväxten som pågår borde i sin tur gynna de svenska exportföretagen som är starkt beroende av utveckling i Europa. Dessutom får företagen extra skjuts av en fortsatt svag krona. Riksbanken har också målat in sig i ett penningpolitiskt hörn som innebär att nya stimulanser i princip blir aktuella direkt kronan visar förnyade tecken på att stärkas.

Så någon direkt kronrisk tycks inte föreligga – i alla fall inte i det korta perspektivet.

Vi räknar med ytterligare stimulanser i tillväxtländerna med Kina i spetsen. Vilket å andra sidan innebär att det pågående valutakriget kan trappas upp ytterligare. En betydande risk mot ett positivt börsklimat är att USA lockas in i slaget om den svagaste valutan, men historian talar för att så inte kommer att ske. Verbala interventioner, i likhet med de som företrädare för Federal Reserve levererat, kommer däremot att bli allt vanligare framöver.

På Placera räknar vi med att dollarförstärkningen kommer att ta förnyad fart men att det kommer att ske i en lugnare takt än tidigare.

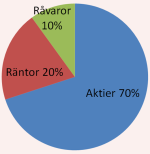

Mot den här bakgrunden väljer vi att höja aktieandelen i vårt allokeringsförslag från 60 till 70 procent i april. Vi tror visserligen inte på någon tjurrusning á la januari eller februari men räknar med att kapital ändå kommer att söka sig till börsen. Det finns en betydande brist på alternativ till aktier för den som söker avkastning och är beredd på att ta risk.

En fortsatt dollarförstärkning är dessutom ett av skälen till att vi behåller en råvaruandel på 10 procent i vårt allokeringsförlag för april.

Även om råvarupriserna som helhet backade något i mars så är det faktiskt en mindre uppgång när det räknas om till kronor. Vi fortsätter dock att betrakta det här som en högriskplacering.

Det väger också in att det här är ett sätt för oss att slippa höja ränteandelen från våra nuvarande 20 procent. Det är för närvarande mycket svårt att finna attraktiva placeringar på räntemarknaden givet de låga marknadsräntorna.

I det läge som uppstått får man helt enkelt acceptera låg avkastning om man vill undvika risk, vilket sannolikt kommer att vara en trend på räntemarknaden under flera år framöver. För att krydda räntedelen väljer vi också att fortsätta med att satsa en del av ränteslanten i preferensaktier, som kan ses som en form av hybrid mellan en aktie- och ränteplacering.

Vi anser att det krävs en handfull preferensaktier för att minska den strukturellt högre risken i den här typen av placeringar.

Vi anser att det krävs en handfull preferensaktier för att minska den strukturellt högre risken i den här typen av placeringar.

Vårt allokeringsförlag för april månad blir därmed 70 procent aktier, 10 procent råvaror och 20 procent ränteplaceringar.

För aktie- och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i april samt tio köpvärda fonder i april, läs här.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för april.