Vi börjar i Pekka Kääntäs marknadssyn och slutsatsen att det fortfarande inte finns mycket annat än aktier att placera i för den som vill ha avkastning på sina pengar.

Den strategiska synen är tämligen klar. Så länge centralbankerna fortsätter stimulera marknaderna med kvantitativa program, extremlåga räntor och valutamanipulationer så är aktier huvudspåret.

I slutet av november 2008 började Federal Reserve intervenera genom sitt första kvantitativa program, som följdes upp med ett andra två år senare och ett tredje i september 2012.

Bank of England startade 2009 och därefter har såväl ECB som Bank of Japan, SNB och Riksbanken följt efter. I närtid kom den mest dramatiska förflyttningen i januari när Mario Draghi förklarade att ECB ska köpa euro-obligationer för 60 miljarder euro per månad till åtminstone hösten 2016 med uttalat syfte att verkligen få fart på inflationen.

Sedan november 2008 har Stockholmsbörsen stigit över 200 procent.

Den taktiska synen däremot är inte alls lika glasklar utan varierar i princip från månad till månad på grund av ständigt nya signaler kring hur centralbankerna agerar och väntas agera samt hur konjunkturen och konjunkturförväntningarna förändras.

Förklaringen är enkel. Centralbankernas agerande har satt oss i ett läge som med historiska mått mätt är extremt. I det läget får små variationer i investerarkollektivets syn på centralbankernas agerande stora effekter – både uppåt och nedåt.

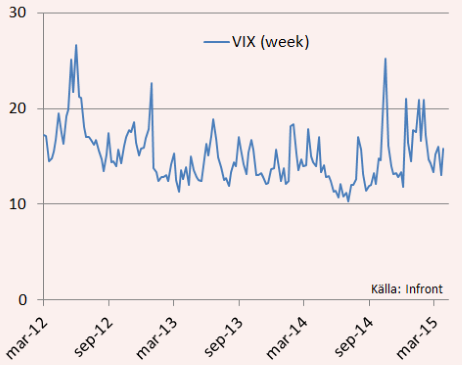

Ett mått på det är hur VIX-index, ett populärt sätt att mäta riskviljan i marknaden, flaxat upp och ned i allt snabbare takt senaste tiden. Under de tre senaste åren har vi totalt sex "spikar" då VIX-index på veckobasis stigit över 20. Fyra av dessa har inträffat under det senaste halvåret.

För den som följer vårt råd att åter öka vikten i aktier innebär det att man måste vara alert på de makrosignaler som ständigt rullar in. Vi har sett hur marknaden kastats mellan grundmurad optimism och något som liknar partiell uppgivenhet. En del av förklaringen ligger naturligtvis i geopolitiska faktorer men i slutänden är det alltid flödet av kapital till börserna som styr de kortsiktiga rörelserna.

Det här svåröverskådliga klimatet gör det också ovanligt svårt att hålla en rak linje när det kommer till sektorval. Lägg därtill att vi närmar oss slutet på utdelningsperioden så komplicerar det situationen en smula.

Till och med fredag lunch hade Stockholmsbörsens breda index backat 0,8 procent på en månad. Korrigerat för de utdelningar som skilts av är det istället en uppgång på 0,3 procent.

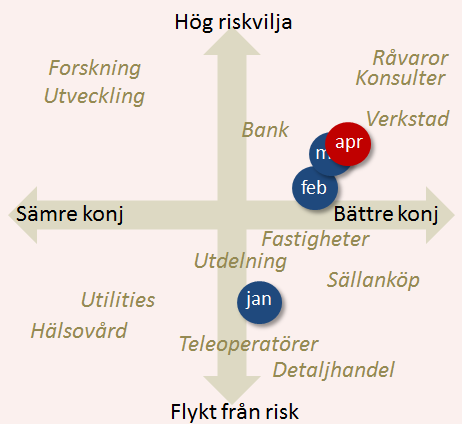

Återgår vi till vår vid det här laget välkända sentimentsmatris så kan vi konstatera att det är ovanligt långt mellan teori och praktik. Olika läger i marknaden gör olika tolkningar av de signaler vi får och gör därför ibland diametralt motsatta val när det kommer till börstaktiken.

Sentimentsmatrisens axlar utgår från hur marknadens riskvilja och konjunkturutsikter förändras. Den ger således ingen statisk bild utan är tänkt att spegla förändringen i synen på de två variablerna. Den ska tolkas med försiktighet eftersom olika investerare har olika grundsyn på sitt eget risktagande och därför är branschvalen inte huggna i sten.

Men som princip betraktat tenderar konjunkturkänsliga branscher som industri, råvarutillverkare och konsulter att överprestera när riskviljan och konjunkturförväntningarna samtidigt stiger. Det är i den högra övre rutan vi befinner oss i just nu. Konjunkturen är inte på något sätt stark och riskviljan flaxar som nämnts upp och ned, men det är den riktningen vi har just nu.

Av lätt insedda skäl är bilden nedan ingen prognos eller förutsägelse. Det är en ögonblicksbild av hur förväntningarna hade förändrats med en månads intervall som sammanfaller med att vi ska publicera en ny månadsstrategi.

Investerarkollektivet uppehåller sig inte på en enskild punkt vid varje givet tillfälle utan den kan bäst beskrivas som en hagelskur.

De som är oroliga för konjunkturen håller fast vid högutdelare och teleoperatörer. I den strategin måste man räkna med lägre avkastning än när man försöker rida de mer riskfyllda konjunkturoffensiva branscherna.

Till gruppen högutdelare hör också bankerna men parallellt med den yieldjakten har vi en ökande skepsis mot bankerna som väntas få allt hårdare press på räntenettona när räntan är negativ som komplicerar bilden.

På den motsatta sidan, i det övre vänstra hörnet har vi många läkemedelsforskande bolag som i grunden är konjunkturoberoende men desto mer beroende av riskviljan.

Sektorn har gått oerhört starkt i USA under några års tid och trots en relativ omogen status i Sverige har vi sett ett växande intresse bland vissa investerargrupper på senare tid. Och i det nedre vänstra hörnet kan vi konstatera att läkemedelsbolagen, som traditionellt inte agerar draglok i en konjunkturpositiv marknad har gått hyggligt på företagsspecifika faktorer.

Därmed har vi försökt visa att börsuppgången den senaste tiden är spretigt och oförutsägbart fördelad. Strukturellt och strategiskt är vi positiva till aktier men känner ett stort mått av ödmjukhet inför vilka branscher som är bäst att ligga placerad i.

På listan över tio köpvärda aktier fortsätter i alla fall vi att på marginalen vikta över till förmån för bolag som njuter frukterna av en svag svensk krona och försäljning på den europeiska marknad som börjar se allt bättre ut.

Vi har sedan ett halvår tillbaka överviktat högutdelande aktier men nu när utdelningsperioden har kommit ser vi inte samma starka lockelse längre. Här kan du läsa vilka tio aktier vi tycker att man ska ha det närmaste halvåret.