På fredag är det exakt 15 år sedan börsens breda OMXSPI-index toppade i vad som fortfarande betraktas som efterkrigstidens mest hysteriska börsbubbla.

Tvärtemot vad man kan tro när man läser återblickar idag var det inte tal om någon monsterkollaps à la 1987. Dagen efter, den 7 mars, fortsatte exempelvis storbolagens OMXS30-index upp med 0,1 procent.

Drygt tre månader senare, den 17 juli, hade OMXS30-index backat 6,2 procent från toppen. Med andra ord såg det fortfarande då ut som att vi bara hade fått en hälsosam rekyl efter en 18 månader lång och mycket kraftig uppgångsfas.

Är situationen annorlunda idag jämfört med mars 2000?

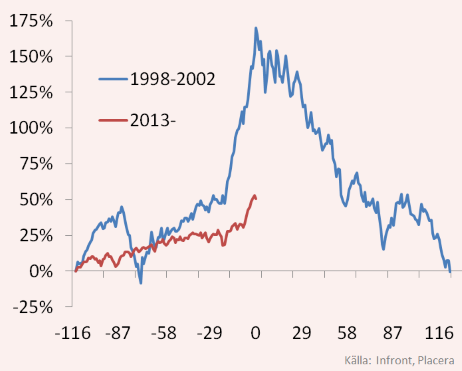

Grafen nedan ger en viss vägledning. Den blå linjen visar den veckovisa utvecklingen för OMXS30-index från 1 januari 1998 till sista december 2002. Den röda linjen visar samma index från 1 januari 2013 till och med idag. Värdet 0 på X-axeln sammanfaller med den vecka som börsen toppade för 15 år sedan och den vecka vi befinner oss i just nu.

Det mest uppenbara i grafen är att uppgången inför toppen i mars 2000 var så oändligt mycket brantare än den vi har idag.

Den börsrekyl vi fick uppleva i oktober i höstas syns som ett mycket modest hack i den röda kurvan kring X-värdet -21 (det var 21 veckor sedan). Jämför det med botten i den blå linjen! Hösten 1987 var Rysslandskrisen akut och skakade om de finansiella marknaderna rejält.

Här kan man spinna vidare på likheter och olikheter. Även nu befinner sig Ryssland åtminstone på randen till en kris med kraftigt fallande valuta och en ekonomi som gått i baklås. Skillnaden är att det inte har bekymrat finansmarknaderna tillnärmelsevis lika mycket nu som då. En av förklaringarna ligger i världens samlade agerande från centralbankerna, mer om det nedan.

En slående likhet är att uppgången plötsligt växlat upp i tempo. Då som nu beror det på skiftningar i förväntningar.

Från sommaren 1999 och ytterligare nio månader framåt trodde många prognosmakare att det var "annorlunda nu", den nya it-teknologin förväntades inte bara frälsa världen utan dessutom leda till magisk tillväxt och vinstgenerering i it-relaterade företag. 1999 skapades en prognosbubbla.

Skillnaden då mot nu är att 1999-2000 var det it-sektorn som kokade och blev extremt högt värderad. Nu, när vi snarare har en likviditetsbubbla, där gracerna jämnare fördelad.

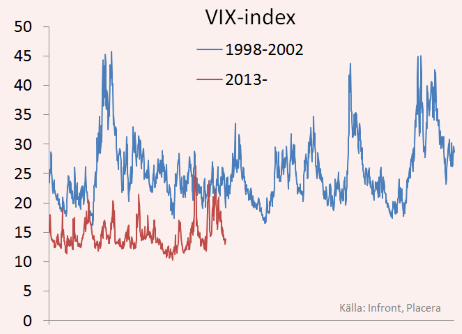

Den andra relativt självklara olikheten i grafen ovan är den extrema volatilitet som präglade marknaderna under perioden 1998-2002.

Kurserna svängde bisarrt mycket under den här perioden. Den andra grafen visar hur VIX-index, en populär metod att mäta riskpremien i marknaden, betedde sig som en jerkbait mellan 1998 och 2002. VIX-index wobblade mellan 18 och 40.

Under de senaste två åren har VIX-index svängt mellan 11 och 24. Här dväljs en annan skillnad mellan nu och år 2000. Tillgången på pengar var visserligen stor då till följd av att det fanns mycket riskvilligt kapital som var berett att hoppa på tåget. Men som de kraftiga slagen i VIX-index från den tiden visar så varierade riskviljan kraftigt beroende på dags- eller veckoformen i finansmarknaden.

Dagens situation med centralbanker som flödar som besatta har inneburit en generellt större och jämnare tillgång på riskvilligt kapital.

Efter Europeiska Centralbankens besked att den ska börja stimulera på allvar, och kort därefter Riksbankens aggressiva beslut, anpassade sig marknaden efter den nya hegemonin. Det är huvudsakligen det som ligger bakom den nu fyra månader långa och kraftiga uppgången på börsen. Och en del investerare påstod att det är "annorlunda nu".

Med centralbanker som är beredda att rycka ut och röja undan minsta tveksamhet i marknaden genom att dränka den i kapital så tvingas riskpremien ned och aktier blir det enda riktigt självklara tillgångsslaget. Lägg därtill den nedåtgående valutaspiral som följer i de aggressiva centralbankernas kölvatten så blir exportdominerade börser som den svenska naturliga val.

Dagens situation påminner mer om den som vi upplevde i upptakten inför kraschen under hösten 2008. Då var det ett överflöd av krediter som skapade en artificiellt hög likviditet i marknaden och hög utdragen tillväxt – så hög att uttryck som supercykeln myntades. Det var ett nytt begrepp, och ledde till att många hävdade att det var "annorlunda nu".

Det höll ända tills några av nyckelspelarna bakom dessa finansiella perpetum mobiles som subprime stod på öronen. Så plötsligt fanns det ingen likviditet alls.

Skillnader då mot nu? Med tanke på att centralbanker världen över höjt insatserna till absurda nivåer känns det främmande att pengakranen plötsligt skulle sina. Det är en faktor som onekligen är "annorlunda nu" jämfört med tidigare.

Men som historien visar är det faktiskt annorlunda varje gång. Det är annorlunda i så måtto att det alltid är någonting nytt och tidigare okänt som skapar extrema uppgångsperioder, och när nedgångsperioden kommer det påfallande ofta en total överraskning för alla investerare som trodde att det var "annorlunda nu".

Det som också är annorlunda nu jämfört med för bara något år sedan är att centralbankerna själva kan vara det största hotet mot börsen. Lek med tanken att de lyckas i sitt uppsåt – att de får fart på inflationen. Ska de reversera sina hyperstimulativa program och höja räntorna kan det skaka till ordentligt.

Som framgår är det bästa svaret på den inledande frågan: Ja, det är annorlunda den här gången. Det enda som är likadant är att det återigen är annorlunda.

Och hur ska man använda sig av den insikten, då? Inte vet jag. Det kommer ju att vara annorlunda den här gången med. Vi på Placera valde i alla fall att ta ned den rekommenderade aktievikten inför mars månad därför att vi känner en stigande oro för att markanden nu har prisat det mesta av centralbanksstimulanserna och att risken därför har ökat på nedsidan.

Fotnot:

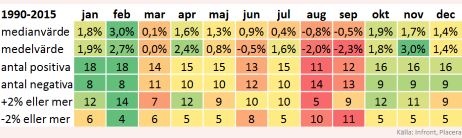

Om vi lämnar de stora penseldragen på börsen så kan vi inte låta bli att också titta lite närmare på säsongsmönster. Tror man trots allt att ingenting är annorlunda utan att historien upprepar sig så kan följande tabell vara av intresse:

Tabellen visar hur OMXS30-index utvecklats månad för månad från 1990 fram till och med idag.

Som framgår sticker februari månad ut som den "säkra" uppgångsmånaden. I snitt har index stigit 2,7 procent under de 26 februarimånader som mätts. Medianvärdet är +3,0 procent. 18 av 26 februari har slutat på plus och hela 14 av dessa har gett uppgångar på 2 procent eller mer.

Mars månad är en tydligt sämre månad jämfört med februari medan augusti och september har stått ut som direkt usla månader att vara "lång" i.

Den som tror att det är annorlunda nu får bortse från den här fotnoten.

")