Oktober har varit en riktigt svängig börsmånad. Efter att den svenska börsen varit ner med nära tio procent i mitten av månaden har den vänt upp på ett imponerande sätt. Trots vändningen ser oktober ut att hamna några procent ner och vi är därmed nöjda med vi drog ner vår aktieallokering inför hösten.

Att börser världen över utvecklades svagt under första halvan av oktober har flera orsaker. Oro över konjunkturutvecklingen i EMU-området, med risk för spridningseffekter till USA och Storbritannien, skapade en stor osäkerhet på finansmarknaderna som därmed blev känslig för negativa nyheter. Bland annat blev Ebola-spridningen en sådan negativ trigger för marknadsaktörerna.

Att börsen ändå lyckades vända upp kan i mycket spåras till en hygglig rapportskörd både i Sverige och i USA. Dessutom började det ryktas om att ECB ska köpa företagsobligationer i stor skala och en första amerikanska räntehöjning försvann från den omedelbara makrohorisonten.

Osäkerheten kring den framtida färdriktningen är dock stor vilket inte minst syns på räntemarknaden. Både långa och korta marknadsräntor har fortsatt nedåt och en svensk tioårsränta ligger numera på runt 1,3 procent. Även i andra ekonomier har räntorna krupit nedåt och signalerar snarare något som ser ut som ett akut krisläge.

Men det är kanske att tolka läget som alltför dystert. En hel del av räntenedgången kan spåras till ett mycket lågt globalt inflationstryck och förväntningar på att centralbanker världen över ska fortsätta att hålla sina styrräntor på extremt låga nivåer.

Lägg till detta att såväl ECB som Bank of Japan kan tänkas flöda finansmarknaderna med färskt kapital samtidigt som den amerikanska centralbanken ser ut att vila på räntehanen under överskådlig tid. Stimulanser kan också bli aktuella i Kina eftersom landet inte tycks klara att nå årets tillväxtmål på 7,5 procent.

Inflationen lär dessutom bli fortsatt mycket låg, inte minst för att energi- och andra råvarupriser sjunkit och att lönetrycket i de flesta länder är fortsatt mycket måttligt. Att oljepriset nu ligger och tickar kring 85 dollar per fat (Brent) kan dessbättre på sikt bidra med lite konjunkturell draghjälp.

Att ECB nu genomfört stresstesterna av det europeiska banksystemet med ett hyggligt resultat bidrar också till att en osäkerhetsfaktor på finansmarknaderna försvunnit.

På kort sikt är det ändå konjunkturutvecklingen i EMU-området och Sverige som är den största risken för aktiemarknaden. Även om det finns få placeringsalternativ till aktiemarknaden för den som söker hygglig avkastning är de vinstlyft för 2015 som analytikerna räknar med utmanande.

Den tröga utvecklingen på många av våra stora exportmarknader och att de svenska hushållen får räkna med lite kärvare tider framöver gör att det är svårt att ett se att vi har några stora vinstlyft framför oss.

Den svaga kronan kan visserligen ge lite draghjälp men för att den svenska börsen ska få till ett mer rejält kurslyft krävs sannolikt både en multipelexpansion och en stabilisering av konjunkturen i Europa.

Just nu pekar dessvärre konjunkturen i EMU-området snarast mot ytterligare försvagning, vilket bland annat syntes i ett överraskande stort fall för det viktiga tyska IFO-indexet i oktober. Därmed saknas en stark konjunkturmotor i Europa och prognoserna för tysk ekonomi skruvas nu ner på bred front.

Visserligen fortsätter konjunkturen att utvecklas positivt i USA och Storbritannien men även här har det kommit försiktiga signaler om en mindre uppbromsning av återhämtningen.

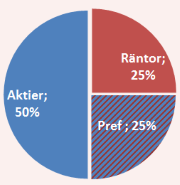

Innan vi får se en stabilisering av de europeiska konjunktursignalerna eller blir helt övertygade om att ECB kommer att börja flöda marknaden med nytt kapital väljer vi att hålla fast vi en aktieandel på 50 procent i vårt allokeringsförslag.

Följden blir att vår allokering till räntemarknaden också ligger kvar på 50 procent. Även fortsättningsvis tycker vi inte att räntemarknaden känns särskilt attraktiv vid dessa räntenivåer. Långa marknadsräntor har mycket låg fallhöjd kvar från dagens nivåer och korträntorna ligger nära noll. För att krydda räntedelen väljer vi därför att fortsätta med att satsa en del av ränteslanten i preferensaktier, som kan ses som en form av hybrid mellan en aktie- och ränteplacering.

Vi anser att det krävs en handfull preferensaktier för att minska risken och fortsätter att framför allt föredra fastighetsbolagen.

Vårt allokeringsförlag för november månad blir därmed 50 procent aktier och 50 procent ränteplaceringar.

Vårt allokeringsförlag för november månad blir därmed 50 procent aktier och 50 procent ränteplaceringar.

För aktie och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i november samt tio köpvärda fonder i november, läs här.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för november, läs här.