Idag tisdag, sista dagen i det tredje kvartal som börsbolagens snart ska börja rapportera, kostar en dollar 7 kronor och 26 öre. Det är nästan 9 procent mer än vid slutet av andra kvartalet.

Var valutakurserna står en enskild dag kan man visserligen ta med en nypa salt men snittkursen under årets tredje kvartal ligger på ungefär 6,97 kronor, att jämföra med en snittkurs på ungefär 6,61 kronor under det andra kvartalet.

För de kommande kvartalsrapporterna är emellertid kanske jämförelsen med motsvarande period i fjol mer relevant. Bland analytiker och investerare är det vanligare att man tittar på hur resultatet utvecklats jämfört med motsvarande kvartal ett år tidigare och här kommer valutan att ha en positiv påverkan.

Under fjolårets tredje kvartal uppgick snittkursen på dollarn till 6,55 kronor, innebärande att exportbolagen har en valutamedvind på 6,4 procent när vi mäter förändringen på motsvarande kvartal.

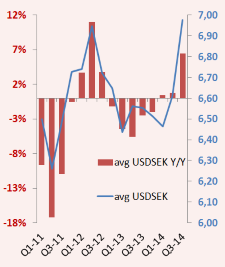

Som framgår av grafen är det första gången sedan tredje kvartalet 2012 som vi har en tydlig valutamedvind. Den blå linjen visar hur den genomsnittliga dollarkursen har förändrats kvartal för kvartal. Den röda stapeln jämför procentuell förändring av den snittkursen för ett kvartal med motsvarande kvartal ett år tidigare.

Med andra ord har snittkursen för en dollar stigit tre kvartal i rad, men det var relativt små förändringar under årets första och andra kvartal.

Skillnaden är markant jämfört med hur valutautvecklingen såg ut från slutet av 2012 till slutet av 2013 då vi hade fem kvartal i rad med starkare krona mot dollarn – i jämförelse med hur motsvarande kvartal ett år tidigare såg ut.

Vän av ordning påpekar genast att euron är viktigare för svenska exportföretag och att många företag använder valutahedgar som mildrar eller jämnar ut valutaeffekterna över tiden.

Vad gäller euron är det helt sant att det är den valuta svenska företag exporterar mest till. Men det finns en motsvarande euroförstärkning mot den svenska kronan när vi jämför snittkursen under årets tredje kvartal med fjolårets tredje kvartal på ungefär 4 procent.

Därtill ska man ta med sig insikten att många varor prissätts i dollar. För exempelvis råvarubolag med en stor andel kostnader i kronor och försäljning i dollar är de senaste kvartalens utveckling en tydligt positiv utveckling.

En av börsens klassiska vinnare på starkare dollar är massaproducenten Rottneros. Den underliggande valutan för priset på pappersmassa är huvudsakligen dollar.

Vad gäller valutahedgarna så innebär det att bolag som har säkrat intäkter i annan valuta till en viss nivå visserligen inte får ett direkt genomslag, men det kommer på sikt i takt med att gamla hedgar löper ut och ersätts av nya.

Rottneros beskriver i sin årsredovisning att de normal säkrar sig på en-tre månader. Med andra ord är det så lång tid det normalt tar innan valutakursförändringar slår igenom. Men det är inte en policy huggen i sten – vid det senaste årsskiftet hade bolaget inga valutasäkringar alls i dollar.

Man ska inte heller man inte glömma bort att det finns gott om förlorare på valutautvecklingen. En hel del handelsrelaterade bolag missgynnas av dyrare inköp och köpsvagare svenska kunder. För bolag som SAS – som köper bränsle, flygplan och slottider i dollar – är utvecklingen allt annat än gynnsam.

I bolagets senaste årsredovisning kan man läsa sig till att 1 procent svagare krona mot dollarn gav en negativ effekt på 95 Mkr på nettoresultatet.

I SAS är policyn att hedga 40–80 procent av såväl flygbränslekostnader (prissätts i dollar) som exponering mot valutor.

Per 31 juli i år låg säkringsgraden på 45 procent av det förväntade dollarunderskottet de kommande tolv månaderna. På bränslesidan har bolaget säkrat sig till 100 procent fram till januari 2015, bara 15 procent mellan februari och april och ynka 1 procent därefter.

Summa summarum ska vi alltså inte vänta oss några våldsamma genomslag av valutarörelserna i resultaten när tredje kvartalet rapporteras, men det kan definitivt påverka bolagens framtidsutsikter. Står sig trenden med en allt starkare dollar, så som många makroexperter tror, kommer de positiva effekterna efterhand.

Och förresten, tro inte att en valutaförsvagning bara är av godo. Den innebär faktiskt en gigantisk förmögenhetsöverflyttning från arbetstagarna till aktieägarna. Den konsumtionsboom som är tänkt att lyfta svensk ekonomi naggas i kanten av utvecklingen.