Juni har varit en trög börsmånad i Sverige och i stora delar av Europa. Den svenska börsen har backat svagt. Däremot har börser i USA och i flera tillväxtländer fortsatt uppåt även om det även där funnit svaga perioder under månaden.

Att börserna på tillväxtmarknaderna gått mycket starkt sedan mitten av mars är en indikation på att det fortfarande finns gott om riskvilliga placerare. Att riskviljan är god märks också på att volatilitetsindexet VIX tidvis varit ner på mycket låga nivåer.

Men ändå är känslan att nervositeten, eller kanske snarare känsligheten för negativa signaler, ökat på finansmarknaderna under den senaste månaden. En orsak är givetvis den höga värderingen på många av västvärldens börser vilket delvis också är en orsak till att kapital sökts sig till mer attraktivt värderade marknader, om än med högre risk.

Det finns dessutom en hel del att bekymra sig över som krisen i Ukraina och terrorgruppen ISIS framryckning i Irak. Den senare krisen har bland annat bidragit till ett högre oljepris även om priset nu börjar visat tecken på att falla tillbaka.

Bägge dessa kriser bedömer vi dock som hanterbara av finansmarknadens aktörer och de ska heller inte behöva bidra till att den globala konjunkturåterhämtningen som vi för närvarande befinner oss i ska drabbas av några större bakslag.

Det som istället har varit den stora oroshärden för placerare världen över är signalerna om kommande räntehöjningar från flera centralbanker men där de tunga aktörerna varit den brittiska respektive amerikanska centralbanken.

ECB levererade i sin tur en ny räntesänkning och andra penningpolitiska satsningar, dock inte den typen av kvantitativa lättnader i form av obligationsköpen, som många hade hoppats på. Den typen av åtgärder kan säkert bli aktuella framöver men troligen inte i närtid, inte minst som de nya satsningarna ska börjar rullas ut.

Däremot har både Bank of England och Federal Reserve delvis mjukat upp sina budskap kring kommande räntehöjningar. Den sistnämnde på ett relativt tydligt sätt i samband med sitt penningpolitiska möte i juni.

Ändå ser vi tydliga negativa reaktioner fortfarande när företrädare för dessa centralbanker i lite försiktigare ordalag varnar för att räntorna kanske kommer att behöva höjas tidigare än vad som ligger i marknadsförväntningarna. Så stigande korta marknadsräntor är, enligt oss på Placera, fortfarande det tydligaste hotet mot en god börsutveckling i närtid.

För att försvara den höga värderingen på börsen och för att få börsen att ta ytterligare fart så räcker de inte med försiktiga centralbanker. För att få till ett börslyft krävs dessutom att konjunkturen fortsätter att stärkas. Här har det varit lite blandade signaler under senare tid.

I USA ser vi nu hur tillväxten tagit tydligt fart efter ett kraftigt, väderrelaterat dipp under årets första kvartal. BNP-fallet blev hela 2,9 procent, men både placerare och analytiker, lägger den siffran i historierullorna och fokuserar framåt mot ett rejält konjunkturlyft under sommaren.

Från Kina har det också kommit en del hoppingivande signaler i form av bättre inköpschefsindex för industrin och god shoppingvilja hos hushållen. Däremot fortsätter skuldsättning och skakiga finansföretag att kasta en skugga över den kinesiska ekonomin. Vi räknar dock med att den kinesiska lednigen ska kunna hantera detta även om det är ett långsiktigt hot.

I Europa ser det ljust ut i länder som Tyskland och Storbritannien medan Frankrike fortsätter att underprestera rejält. Vi räknar med att den europeiska ekonomin ska traggla sig framåt och hyser visst hopp om att hushållen i större utsträckning framöver i högre grad ska kunna bidra till en fortsatt konjunkturförstärkning. Det blir dock långtifrån någon raketfart men ska förhoppningsvis ändå kunna börjavisa sig i de svenska företagens orderböcker.

Den sammantagna bilden av en lite bättre global konjunktur och fortsatt försiktiga centralbanker bör vara positivt för riskaptiten framöver. Däremot är ett tydligt att det blivit lite nervösare kring räntan och att geopolitiska risker fortsätter att vara en negativ faktor. Det kan därmed bli en skakig resa framöver.

Vi tycker ändå att aktier är huvudalternativet för den som söker avkastning och är beredd att ta en del risk. Bubbeltendenserna är dessutom snarast tydligare på räntemarknaden än på aktiemarknaden.

Stiger räntorna är det visserligen ett problem för aktiemarknaden men det blir ett ännu större bekymmer för räntemarknaden eftersom priserna på obligationer i så fall faller. Vi är därför skeptiska till ränteplaceringar, även om korta räntefonder har större möjligheter att hantera problemet.

På råvarumarknaden har vi sett en uppgång i juli, mycket beroende på att oljepriset stigit. Men även andra råvaror har rört sig försiktigtvis uppåt och vi väljer därför att ligga kvar i råvaror som placeringslag. Även här hoppas vi att den globala konjunkturen kan ge en del draghjälp.

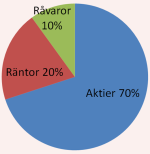

Vårt allokeringsförlag för juli månad blir därmed 70 procent aktier och 20 procent ränteplaceringar och 10 procent i råvaror. Vi upprepar att råvaruplaceringen gäller själva råvarorna i sig och inte råvaruföretag. Det finns den typen av fonder i Avanzas utbud.

För aktie och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i juli samt tio köpvärda fonder i juli.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för juli.