Efter att ha utvecklats svagt under första halvan av april har den svenska börsen vänt upp på ett imponerande sätt. Sedan 25 mars har börsen stigit med 3 procent, inklusive utdelningar. Ett likartat mönster kan skönjas på de flesta börser i Europa och USA medan tillväxtmarknaderna, som var förra månadens klara vinnare, tappat fart mot slutet av april månad.

Även på råvarumarknaden har det vänt upp och råvaror fortsätter därmed att var årets bästa tillgångsslag. Breda råvaruindex, som Dow Jones UBS index, har stigit med runt tio procent hittills i år och råvaror är därmed årets bästa tillgångsslag. Detta trots stapplig makrostatistik från USA i inledningen av 2014 och en tydligt dämpad efterfrågan på många råvaror från Kina.

Det har varit en hel del tillfälliga faktorer som bidragit till årets råvaruuppgångar som varmt och torrt väder i Brasilien och exportstopp på nickel i Indonesien. Framöver tror vi att en stabilare konjunkturåterhämtning i väst, ekonomisk-politiska stimulanser i Kina och oro kring framtida ryska och ukrainska leveranser kan bidra till fortsatt stigande råvarupriser. Vi väljer därmed att åter hoppa på råvarutåget efter att ha övergett sektorn under april.

För övrigt får konstateras att finansmarknaderna reagerat på utvecklingen av krisen mellan Ryssland och Ukraina med ett stort lugn. Ett skäl kan vara att man trots allt inte räknar med att det ska ge så betydande globala effekter. Ett annat att finansmarknaderna i stort tillskansat sig en viss vana att hantera krisförlopp under den senaste femårsperioden.

Ändå förtjänar det givetvis att påminnas om att ifall krisen eskalerar så lär det också slå mot risktagandet på finansmarknaderna. I den här marknadssynen räknar vi med att krisen i huvudsak blir fortsatt lågintensiv och att finansmarknaderna, liksom den globala ekonomin, kan hantera detta.

Om effekterna av Ukraina-krisen syns någonstans så är det möjligtvis på räntemarknaden där marknadsräntorna fortsatt ner under april.

Den svenska tioårsräntan ligger numera och pendlar kring två procent, vilket är den lägsta nivån sedan förra sommaren. Vi tolkar dock större delen av räntenedgången som en reaktion på fortsatt mycket låg global inflation och centralbankernas löften om att hålla de korta räntorna nere under lång tid framöver.

Nedgången i marknadsräntorna under 2014 har varit positiv för obligationsfonder, eftersom det betyder att priset på den underliggande obligationen stiger, men vi tror inte det finns så mycket mer att hämta i form av sjunkande räntor. Därför är vi framöver skeptiska till ränteplaceringar i stort även om det finns en del attraktiva räntebevis och fonder som kan ge hygglig avkastning givet förutsättningarna.

Så när vi blickar framåt så är det aktier som framstår som huvudalternativet för den placerare som söker avkastning. Den höga värderingen på många företag är givetvis en utmaning men rapportskörden har ändå gett en del positiva besked.

Det finns även i övrigt en del faktorer som vi tycker ger utrymme för att öka på sitt risktagande på aktiemarknaden.

Det första är att konjunkturen som, trots en del bakslag, känns mer stabil än tidigare.

Amerikansk ekonomi ångar på och makrostatstiken som nu rullar in har snarast börjat överraska på uppsidan efter väderrelaterade nedgångar i början av året. Än mer glädjande, framför allt för de svenska företagen, är att konjunkturåterhämtningen i Europa trots allt tycks stå på allt stadigare ben. Tyskland är en trygg motor samtidigt som även andra länder är på väg att varva upp.

Kinesiska ekonomin har visserligen gått in i en lugnare tillväxtfas men nyligen lanserades stimulanspaket och ypperliga möjligheter att erbjuda ytterligare stöttning talar för att botten snart är nådd och passerad.

Något som kan verka som en paradox, givet bättre konjunkturförutsättningar i EMU-området, är att ECB kommit ännu närmare nya penningpolitiska stimulanser. Allt lägre inflation och allt starkare euro är besvärliga faktorer för banken.

Nu börjar vi också närma oss en nivå där de allt mer explicita verbala utspelen från bankledningens sida kring nya stimulanser de facto gör det svårt att backa utan att tappa en del trovärdighet. Frågan är om nya stimulanser kan komma redan på det penningpolitiska mötet i maj eller om det dröjer till när nya inflationsprognoser ska presenteras i samband med junimötet.

Ytterligare en faktor som bör stötta svenska företag är det kraftiga kronfall som följt på en mjukare Riksbank och en inflation långt under nollstrecket. En euro kostar numera en bit över nio kronor och det brittiska pundet i sin tur över elva kronor medan inflationen för mars landade på -0,6 procent. Riksbankens nästa penningpolitiska möte och den räntesänkning som vi då räknar med sker dock först i början av juli.

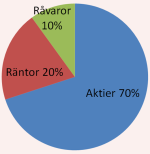

Vårt allokeringsförlag för april månad blir därmed 70 procent aktier och 20 procent ränteplaceringar och 10 procent i råvaror. Vi upprepar att råvaruplaceringen gäller själva råvarorna i sig och inte råvaruföretag. Det finns den typen av fonder i Avanzas utbud.

Vårt allokeringsförlag för april månad blir därmed 70 procent aktier och 20 procent ränteplaceringar och 10 procent i råvaror. Vi upprepar att råvaruplaceringen gäller själva råvarorna i sig och inte råvaruföretag. Det finns den typen av fonder i Avanzas utbud.

För aktie och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i april samt tio köpvärda fonder i april, läs här.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för april. Läs här.