Att köpa aktier på basis av hög väntad direktavkastning har sin egen charm. Men det finns en alternativ strategi som det inte talas så ofta om, nämligen att undvika just utdelningarna i de bolag som delar ut mycket.

Strategin fungerar bättre i mindre bolag som ofta är dåligt genomlysta och inte sällan har en flyktig ägarskara. Ifall det just är utdelningen i sig, istället för exempelvis tillväxtmöjligheter, som är den primära drivkraften att investera i bolaget så blir trenden än tydligare.

Som exempel har vi valt ut lilla Lovisagruvan på Aktietorget. Det är ett av de bolag som utmärker sig med hög utdelning i relation till aktiekursen, så kallad direktavkastning.

Förra våren delade bolaget ut 3 kronor per aktie och stalltipset är att det blir lika mycket i vår. Definitivt besked kommer om några veckor och sedan brukar aktien handlas inklusive rätt till utdelning till och med sista veckan i mars.

För ett år sedan handlas aktien kring 37 kronor, innebärande att direktavkastningen vid tidpunkten uppgick till aptitliga 8,1 procent.

Med en så pass hög direktavkastning skulle man kunna tycka att det är en bra placering, inte minst om vi kan förvänta oss att det är uthålliga nivåer.

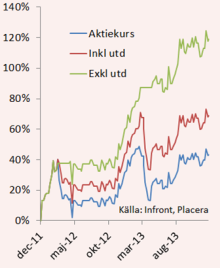

Grafen visar utvecklingen för Lovisagruvan från årsskiftet 2011/2012 till och med idag.

Den blå linjen visar att kursen stigit 43 procent fram till idag. Det är 2 procentenheter mer än börsens breda OMXSPI-index.

Den röda linjen visar utvecklingen med återlagda utdelningar. Totalavkastningen blir 69 procent under perioden och kan jämföras med börsens OMXSGI-index som under samma period stigit 52 procent.

Nu kommer vi till det tredje alternativet, att undvika utdelningarna i högutdelare.

Om vi antar att man sålt aktien den sista dagen den gav rätt till utdelning och sedan köpte tillbaka den två månader efter att utdelningen togs så har utvecklingen resulterat i en värdestegring på 119 procent under mätperioden.

Vi har inte investerat pengarna i någonting annat under tiden utan bara låtit dem vila vid sidlinjen. Det har gått att hitta tillfällen med lägre ingångskurser men vi valde två månader som ett enkelt riktmärke, och vi vet ju alla hur svårt det är att träffa botten, att fånga den fallande kniven.

Vän av ordning kan nu hävda att det blir skatteavbränning vid sådana här transaktioner. Visst, men på en kapitalförsäkring eller ISK så är det ingen faktor.

Man kan diskutera om det är rationellt eller inte att kunna göra den här typen av affärer, men i grunden handlar det nog om att aktiemarknaden blir mindre effektiv ju längre ned i listorna vi kommer. Svag likviditet i aktien, risk i metallprisutvecklingen och allmänt svag genomlysning talar för högre riskpremie.

Men vi ser likadana säsongsmönster i andra högutdelare som är väsentligt större än Lovisagruvan. En likadan strategi har fungerat väl de senaste åren i bolag som Bilia, Malmbergs, Björn Borg, Hiq och många andra konsuler.

Sedan ska man komma ihåg att när det som i Björn Borgs fall, och från tid till annan i en del konsulter, handlar om att utdelningarna är större än vinsterna så leder det till en tudelad syn på aktien.

När det stundar mot utdelningar så börjar aktien bli intressant på senhösten. När den ska värderas på basis av vinsterna under senvåen blir den svalare.