Debattens vågor kring aktiv och passiv förvaltning har aldrig gått högre än nu. Frågan som alla ställer sig är om det är värt att köpa en dyr fond som säger sig vara aktivt förvaltad, som förhoppningsvis ger högre avkastning än index, eller ska man en välja en billig indexfond där man vet vad man får.

Den gängse uppfattningen hittills har varit att genomsnittsavkastningen för aktivt förvaltade fonder ligger på samma nivå som för indexfonderna. Ungefär hälften av fonderna går bättre än index och hälften går sämre. Det är också den bilden som företrädare för fondbolagen förmedlar.

Branschorganisationen Fondbolagens förening gjorde nyligen ett försök till en fördjupad analys. Där jämförde de aktivt förvaltade Sverigefonder med dito indexfonder över ett, tre, fem och tio år. Resultatet skiljde sig inte från den gängse uppfattningen. Snittavkastningen för de aktivt förvaltade fonderna var densamma som för indexfonderna.

Placera tycker dock att stillbilder av ett antal tidsperioder inte är tillräckligt. De bara säger hur det ser ut just nu. För att få en bättre och mer korrekt bild av läget har Placera gått på djupet och analyserat fondernas avkastning sedan i slutet av 1986 på rullande 36-månader, vilket ger nästan 290 treårsperioder.

Vi har tagit med samliga breda aktivt förvaltade Sverigefonder som funnits i minst tre år. Vi har även tagit med fonder som har lagts ned eller slagits samman med andra fonder under perioden. Totalt har vi analyserat resultatet av nästan 125 fonder.

Fonderna har inte funnits lika länge men det totala antalet observationer uppgår till drygt 15 000. En så omfattande analys har vi inte sett tidigare.

Vi har valt att jämföra fondernas prestationer med det passande indexet SIX RX. Det speglar avkastningen, inklusive utdelningar, för Stockholmsbörsen som helhet och inte bara de cirka 30 största bolagen som MSCI Sverigeindex följer och Morningstar använder. Det gör vi för att de allra flesta breda aktivt förvaltade Sverigefonderna jämför sig mot hela börsen.

Våra resultat är intressanta och synnerligen tydliga på många sätt. Men vi börjar med det minst intressanta, medelavkastningen för de aktivt förvaltade fonderna.

Medelavkastningen följer i stort sett tidigare undersökningar. I vår analys ligger den genomsnittliga årliga treårsavkastningen för fonderna på 12,1 procent mot index 12,2 procent sedan 1986. Att snittet av över 100 fonder utvecklas som index är föga oväntat.

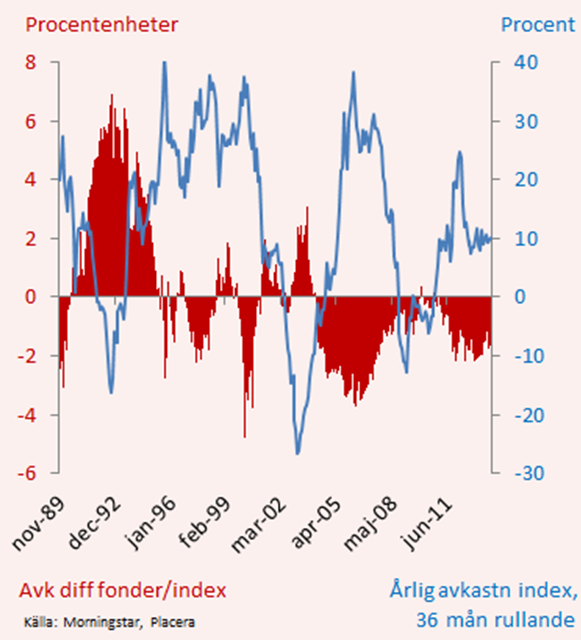

Det intressanta med medelavkastningen är hur den utvecklats över tiden, se bild 1.

Den blå kurvan visar börsutvecklingen sedan 1986. Varje punkt motsvarar den årliga avkastningen tre år bakåt i tiden. Det röda fältet visar skillnaden mellan fondernas genomsnittliga avkastning och index.

För det första går trenden åt fel håll. De goda åren ligger långt bak i tiden, på 1990-talet. De senaste tio åren har det varit väldigt få treårsperioder då fonderna som grupp har slagit index.

För det andra framgår det tydligt att fonderna som grupp lyckas mindre dåligt under perioder med svag börsutvecklingen. Under perioder då börsen stiger kraftigt går fonder grupp ännu sämre än index.

För fondspararna är dock det mest intressant att se hur stor andel av fonderna som slår index under olika perioder. Ju större andel som slår index, desto mer komfortabel blir man att välja en aktivt förvaltad fond.

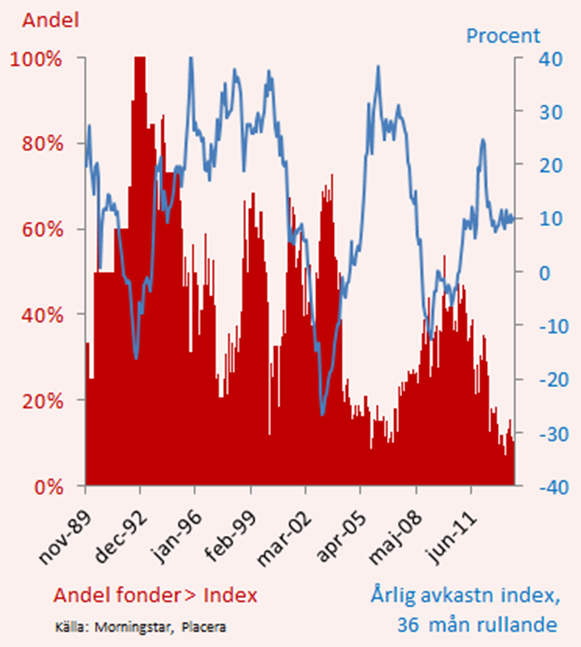

Tyvärr är även det en dyster läsning för fondbolagen. Analysen visar att kritiken mot de aktivt förvaltade fonderna till stor del är berättigad. Det värsta är att trenden är nedåtgående, se bild 2. Den blå linjen är samma som i den förra bilden. Det röda fältet visar hur stor andel av de aktivt förvaltade fonderna i unddersökningen som har slagit index under respektive mätperioder fram till november 2013.

På 1990-talet fanns det perioder då upp över 75 procent av fonderna slog index över tre år, och under vissa treårsperioder till och med 100 procent.

Idag ses de som svunna tider, andelen fonder som slår index har gått stadigt nedåt. Idag ligger andelen på cirka 10 procent. Så låg har inte andelen varit sedan i mitten av 2006.

Den lägsta treårssiffran i mannaminne var aprilsiffran i fjol, då andelen aktivt förvaltade fonder som slog index var så låg som 6 procent.

Den genomsnittliga andelen fonder som slår index sedan millennieskiftet har fallit till 30 procent, jämfört med 42 för hela perioden. Bilden visar också med all önskvärd tydlighet att andelen fonder som slår index minskar då börsen stiger.

Under den långvariga börsnedgången under inledningen av 2000-talet var det inte ovanligt att cirka 70 procent av fonderna slog index. Under den senaste finanskrisen kom andelen inte upp till samma nivåer utan stannade kring 40 procent.

Trenden för andelen som slår index under uppgångar är också oroväckande. Under 1990-talet låg andelen på 25-30 procent. Under de senaste två uppgångsperioderna ligger andelen på 10-20 procent.

Summerar vi analysen kan vi konstatera att det har blivit svårare att hitta aktivt förvaltade fonder som slår index. Debatten om indexförvaltning kontra aktiv förvaltning kommer fortsätta och indexförespråkarna har fått ytterligare vatten på sin kvarn.

Anledningarna till den dystra utvecklingen är flera.

1. Efter stora börsnedgångar tenderar förvaltarna att bli mindre riskbenägna och dra sig närmre index. Då bidrar de höga avgifterna till att relativavkastningen mot index blir sämre.

2. Det finns också en likviditetsandel i aktivt förvaltade fonder som gör att de inte hänger med fullt ut i börsuppgångar, medan den fungerar som en kudde vid börsnedgångar. Men den förklarar inte den fallande trenden.

3. Börsen har blivit mer global och genomlyst. Det betyder att det har blivit svårare att hitta "felprissatta" aktier, vilket gör att det är svårare att slå index.

4. Eller har fondförvaltarna helt enkelt blivit sämre? Ja, det stämmer nog delvis. Flera nya fondbolag har startat där förvaltningsresultatet är sekundärt. Det primära fokuset ligger på försäljningen och höga avgifter. Den gruppen utgörs främst av de så kallade förvaltningsbolagen som är inriktade på PPM och annat långsiktigt pensionssparande.

5. Finansbranschen går igenom ett stålbad och bland annat ett stort antal förvaltare och analytiker har fått lämna sina jobb. Det kan bidra till förlorad fokus på uppgiften och en ängslighet som leder till mindre aktiv förvaltning.

Kommer vi få se ett trendbrott? Ja, det skulle jag tro. Dagens nivåer runt 10 procent är extremt låga. Mot bakgrund av börsuppgången vi har bakom oss tror jag andelen stiger till 20-25 procent de närmaste åren.

Men det ska inte ses som en fjäder i hatten för fondförvaltarna, snarare en uppgradering från "mycket väl underkänd" till "väl underkänd".